随着贷款行业的蓬勃发展,越来越多的贷款产品涌现出来,其中小额贷款是最受消费者青睐的一类。主要特点是金额选择多,普遍为1000元到20万左右,门槛不高,申请条件比较简单,渠道多,银行、贷款机构、第三方贷款平台都能找到适合自己的小额贷款。不论是上班族、创业者、个体户都能满足自身的贷款需求,那么市面上有哪几种类型的贷款渠道呢?

扩展阅读:

更多关于“贷款申请”的内容请点击专题

银行小额贷款

银行的主营业务就是存款和放贷,经过几十年的发展已经相当成熟,贷款成本低,比市场上的商业贷款预期年化利率低不少。安全性高,不会出现泄露个人信息,合同违法,乱收费等情况。不过银行为了控制风险,往往对借贷人的要求比较高,并且审批时间长,成功后等待放款往往要十天半月甚至几个月。贷款手续复杂,虽然近年来银行程序已经简化很多,许多业务可以在网上操作,但是为了成功办理一笔贷款要跑几次银行的情况现在仍然会出现。

希财君表示:如果想办理额度比较高、利息手续费低的贷款,比如公积金贷款、车贷,不妨可以考虑银行贷款。

部分银行小额信用贷款产品:

浦发银行--浦银点贷、小浦红贷、万用金

广发银行--E秒贷

中信银行--新快现、随借金、信金宝

光大银行--随心贷

招商银行--E招贷

交通银行--天使贷、好享贷

邮政储蓄银行--好借好还

工商银行--融e借、逸贷

互联网小额贷款

相对于市场上一些不知名的的小贷机构,这些第三方借贷平台凭借自身的人气优势,各种小贷产品往往更受消费者的欢迎。

时间就是金钱,对于不少急缺临时资金周转的用户,这种渠道来钱更快更方便,往往只需要提交简单的资料,几个小时或者几天就可以知道审核结果,到账速度也相当快,很适合追求快捷的年轻用户。

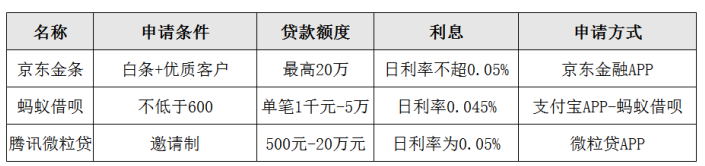

16年3月27日,京东正式了旗下第一款现金借贷产品“京东金条”,很多80后、90后用户趋势若骛,据了解虽然这种小贷产品门槛比较低,但是也有自身的风险控制体系,想很简单就获得现金贷款也不是那么容易的事,如果本身是这些平台的优质客户,那么能在短期内急速下款,如果平时与平台并无交集,那么可能没有申请资格。

从上图可以看出,类似京东金条这样的贷款产品还有微粒贷、支付宝借呗等产品,利息额度借款方式都大同小异,如果用户有借款资格的话,还是一个不错的选择,相比其他机构的小额贷款说利息稍微低一点,安全性更高。

相对来说,微粒贷下款速度快,借款期限长;蚂蚁借呗额度选择更灵活,但是分期选择不多,提现渠道单一;京东金条手续费费率低、分期选择灵活,但是覆盖的人群还不是太广。

小额手机贷款

随着互联网金融行业的迅猛发展,现在只要在手机上下载一个软件,注册好填写个人资料几分钟就可以审核通过,马上到账,这种快节奏的秒借秒还是时下最流行的快贷类型。

优点希财君就不多赘述了,不外乎就是方便、下款快、门槛很低,有些甚至都不看个人征信,小额资金短缺的用户选择这种随借随还的方式还是比较合适的。

那么手机贷款有哪些不正规的诈骗方式呢?

一旦在手机软件上提交了贷款信息后,不法分子会通过电话、微信、QQ等方式联系受害者。

1、采用PS、伪造等方式欺骗受害者已经通过审核,想下款的话必须先交手续费(保证金、验资费)。

2、利用贷款人想办理更高额度的心理,谎称自己有渠道,能代办大额贷款,不过需要收取一定的好处费,之后再用各种名义怂恿贷款人缴纳费用,一旦受害者起疑,联系方式就会被拉黑。

3、个人信息被泄露,如今是信息化时代,个人资料是相当重要的,有些机构就专门从事收集信息的工作,再专卖给其他犯罪分子,一不小心你可能就被“代办”信用卡、贷款了。

总的来说,市场上有各种各样的贷款渠道,每个人总能找到适合自己的贷款产品,只要擦亮眼睛,平时多了解金融信息,关键时候还是能缓解燃眉之急的。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn