资深田顾问

基金顾问

重庆

重庆

实名认证

实名认证

重庆

实名认证

重庆

实名认证

黄金会员

黄金会员

银行理财是银行发行和管理的,对于银行理财产品有哪些种类,希财君下面就为大家详细介绍一下。

银行理财产品的种类:

1、按照投资标的分,可以分为货币型、债券型、股票型、混合型等。货币型是主要投资于短期债券和货币市场工具的银行理财产品,债券型是投资于中长期债券和债券市场工具的银行理财产品,股票型是投资于股票市场的银行理财产品。

2、按照是否结构化分,可以分为结构化产品和非结构化产品。结构化指的是将多个金融工具组合起来,形成一个新的金融工具,并根据不同风险偏好和收益目标进行分层发售的银行理财产品,非结构化指的是单一或者简单组合的银行理财产品。

3、按照是否可以随时申购赎回,可以分为开放式产品和封闭式产品。对于开放式银行理财产品,投资者可以更加自由地进行申购赎回。而封闭式银行理财产品在约定的封闭期内,投资者无法进行申购赎回。

2024-07-03

2024-07-03

股票交易策略有很多,其中短线交易就是一种热门策略。关于股票短线看什么指标,希财君下面就为大家详细介绍一下:

1、看股票成交量。成交量指标是根据股票每日成交的股数或金额计算出来的数值,用来反映市场的活跃程度和资金流向。一般来说量价齐升表示多头气势旺盛,股价有继续上涨的可能,而量价齐跌,表示空头气势低迷,股价有止跌反弹的可能。

2、看均线。均线指标是将一定周期内的股票收盘价相加后除以周期数得到的平均值,用来反映股票的平均成本和趋势。均线指标有多种周期,如1日线、7日线、30日线等,一般来说,做短线的投资者可以关注1日线和7日线。

3、看振荡指标。振荡指标是根据股票价格或成交量等数据计算,用来反映股票的强弱、超买超卖、背离等情况,常见的如KDJ、RSI指标等。一般来说,振荡指标在高位时表示超买,在低位时表示超卖,当出现顶部或底部背离时是趋势反转的信号。

2024-07-04

银行大额存单转让利息计算:

折算年化收益率=(到期本息合计/转让报价金额-1)/(当前日期至到期日的实际天数)*365。

例如:有大额存单50万,存期三年,年利率2.6%。现在剩余期限905天,转让价格509700元,

到期本息合计:500000*2.65%*3+500000=539000元。

转让后年利率=(539000/509700-1)/905*365*100%=2.3108%。(一般保留小数点后四位)。

其实,就是当你以509700元的价格购买了别人转让的50万三年期大额存单,年利率2.65%,本来到期利息:500000*2.65%*3=39750元,但因为转让时多花了9700元购买,所以实际上获得利息:39750-9700=29300元。

阅读全文

2024-07-04

股票t+0交易作为一种交易制度,受到了不少投资者关注。对于股票t+0交易的优势,希财君下面就为大家详细介绍一下:

1、增加股票活跃度。由于t+0交易制度可以增加投资者的交易频率和数量,这样就可以提高市场的总成交量,股票的流动性增加,提升股票市场在国际市场上的吸引力和竞争力。

2、提高资金利用率。由于t+0交易制度允许投资者在一个交易日内反复交易股票,这样就可以使同一笔资金多次循环使用,提高资金的流动性和利用效率。

3、控制投资风险。由于t+0交易制度可以让投资者及时地根据市场变化进行调整和操作,这样就可以避免因为第二天开盘价格与前一天收盘价格差异过大而造成的损失。例如在t+1交易制度下,若投资者买入一只股票后股价当天下跌很多,投资者也只能被动地承受损失,等第二天才能抛售。而如果实行t+0交易制度,那么买入后情况不对就可以立马卖出控制亏损。

阅读全文

2024-07-05

ST股是被“特别处理”的股票,表示交易所认为股票存在比较大的风险,有可能存在一些不好的特殊情况,存在退市风险。

st股退市的新规如下:

1、重大违法类强制退市

新增连续3年财务造假退市情形。造假行为持续3年及以上的,只要被行 政处罚予以认定,坚决予以出清(本项情形适用于2020年度及以后年度的虚假记载行为)。

调低“造假金额+造假比例”的退市标准。1年造假2亿元以上且超过30%、连续2年造假3亿元以上且超过20%,予以退市。(本项情形适用于上2024年度及以后年度的虚假记载行为)。

2、范类退市情形

上市公司内控失效,出现控股股东及其关联方非经营性占用资金,余额达到最近一期经审计净资产绝对值30%或者金额超过2亿元,被中国证监会责令改正但未在规定期限内改正的。

将内控审计意见纳入规范类规范类退市指标,拟将连续两年财务报告内部控制被出具否定或者无法表示意见,或者未按照规定披露内部控制审计报告的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被终止上市。

上市公司控制权无序争夺,导致投资者无法获取上市公司有效信息的,依序实施ST、*ST,直至退市。

3、财务类退市指标

收紧财务类退市指标,拟将主板亏损公司营业收入指标从1亿元调高至 3亿元。对于内部控制存在问题的退市风险警示公司予以退市,提高撤销退市风险警示的规范性要求。

4、交易类强制退市

适当将主板A股(含A+B股)上市公司的市值退市指标从低于3亿元提至低于5亿元。

阅读全文

2024-07-08

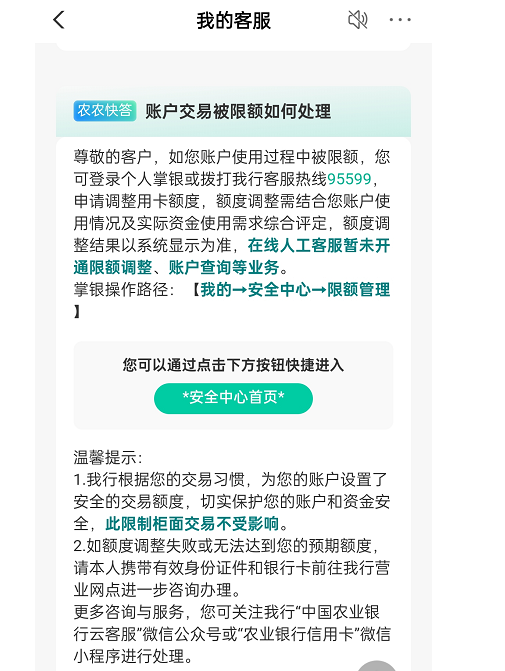

1、携带身份证等相关身份证件,去就近的银行营业网点提出申请解除银行卡限额。通过业务办理,是可以免费解除银行卡限额,或者更改银行卡限额的。

2、在已经开通了手机银行或者网上银行的前提下,可以通过银行的手机银行或者网上银行办理相关业务。

3、可以拨打银行客户服务热线,主动申请取消1000的交易限额,例如农业银行客服热线:95599,符合解除条件的一般来说可以解除限制。

解除银行卡限额十分方便,但是,在解除限额时,也需要开户者考虑清楚,到底是取消解限,还是通过提高限额,来充分发挥金融的杠杆作用。如果没有限额,例如信用卡的透支额度带来的超前消费,不仅会让你的消费行为越来越不受约束,而且最终影响的是个人征信。

2024-07-08

货币基金和债券基金是两种不同类型的基金产品,关于债券基金和货币基金的区别,希财君下面就为大家详细介绍一下:

1、投资范围不一样。货币基金主要投资于短期的货币市场工具,其目标是维持本金的稳定和流动性,适合短期闲置资金的保值增值。而债券基金则主要投资于债券市场,旨在获得相对较高的收益,更适合长期投资。

2、投资风险不一样。货币基金通常风险较低,货币基金主要投资于货币市场工具,如短期国债和银行存款,这些都是低风险的资产。而债券基金投资于不同种类的债券,其中包括企业债券、上市公司可转债等,其风险相对较高。

3、投资收益不一样。债券基金的预期收益可能比货币基金更高,债券的投资期限通常比货币市场工具更长,所以其利率一般也更高。货币基金的优势是资金流动性更好,货币基金通常是开放式的,申购赎回更加方便。

2024-07-08

理财产品,是由银行或者其他金融机构发行的投资产品,有固定期限的理财产品,有可以灵活赎回的理财产品。

定期存款,是将资金存入银行,并与银行约定好一个存款期限,存期到了之后,银行会还本付息。

理财和定存的区别有以下几点:

1、风险差异

理财产品的风险由具体产品而定,风险从小到大分为R1-R5,通常而言,收益越高的产品,风险就越大。虽然银行理财产品大多以中低风险为主,但依然存在本金风险。

定期存款的风险非常低,有存款保险保障本金,定期存款几乎没有本金风险问题。

2、收益差异

理财产品的收益情况由所投资产品的表现、市场情况决定,收益相对较高,但存在不确定性。

定期存款的利率是事先约定好的,不受市场影响。定期存款的收益较低,但收益具有稳定性。

3、流动性

理财产品的流动性情况根据具体产品而定,有可以灵活赎回的理财,也有投资期限较长的理财。

定期存款的流动性较差,一旦存了定期,在到期之前如果提前支取,会产生利息损失。

4、投资门槛

理财产品的投资门槛会相对高一点,一般需要几千甚至上万元起投。

定期存款的投资门槛更低,通常几百元也可以存定期。

理财和定存没有绝对的好坏之分,需要投资者根据自身资金情况、风险承受能力,投资目标进行相应选择。

阅读全文

2024-07-09

夏普比率是不是应该大于1没有特定的标准,每只基金的夏普比率不同,就单看夏普比率这一指标,确实是大于1比较好。

夏普比率衡量的是基金相对无风险利率的收益情况,也就代表夏普比率数值越大越好,不过市场上大多数基金的夏普比率在0-1之间。只有少部分基金的夏普比率能大于1。

夏普比率是基金绩效评价标准指标,夏普比率= (年化收益率 - 无风险利率) / 组合年化波动率,夏普比率数值越大代表基金所承受的风险能够获得的回报越高,夏普比率数值越小代表基金所承受的风险能够获得的回报越小。

另外夏普比率只是衡量基金其中一个指标,并不会决定基金的涨跌,所以在购买或者选择基金时,夏普比率只能作为参考,不能作为购买或者选择基金的唯一标准。

阅读全文

2024-07-09

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信

电话

电话