资深田顾问

基金顾问

重庆

重庆

实名认证

实名认证

重庆

实名认证

重庆

实名认证

黄金会员

黄金会员

零钱通是微信推出的一款闲钱理财产品,关于为什么不建议把钱放在零钱通,希财君下面就为大家详细介绍一下。

不建议把钱放零钱通的原因:

1、并不是保本的。零钱通的本质是货币基金,与传统银行不同,其存入的资金并不受到存款保险的保障,存在本金亏损风险。若投资者不想冒这些风险,可以选择更为稳健的投资方式。

2、存入零钱通的钱容易被消费掉。将钱存入零钱通可能会让投资者产生资金已经被存起来的错觉,但其实零钱通的资金流动性很好,可用于日常消费支付,存进去的钱不注意就消费掉了,这样就达不到投资理财目的。

3、零钱通的收益率低且不稳定。零钱通的收益率虽然较活期存款更高,但它在所有理财方式中仍属于偏低的,收益一般比不上购买国债、股票等。若投资者想获得高收益,零钱通可能不是最好的选择。

2024-07-02

2024-07-02

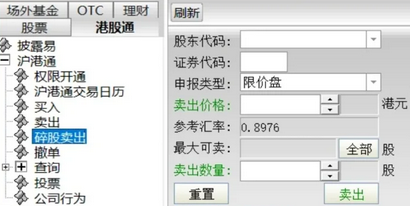

港股交易以“手”为买卖单位,不过不同于A股市场每买卖单位为100股,港股的1手所代表的股票数量并不是统一的,而是由上市公司决定的,有的上市公司规定1手是100股,有的1手是500股、1000股等。

港股交易每个买卖盘最大为3000手,同时,最大股数限制是99,999,999股。由于港股的每手股数是由上市公司决定,所以理论上可能出现因某公司每手股数过大使得在未达到3000手的情况下就达到99,999,999股的上限规定。所以,港股每个买卖盘的最大交易手数以99,999,999股/每手股数和3000手中的较小者为准。

少于一手,即少于一个完整买卖单位的证券,港股市场称之为“碎股”(内地称“零股”)。联交所的交易系统不会为碎股提供自动对盘交易,而是在系统内设有“碎股/特别买卖单位市场”供碎股交易。

2024-07-03

银行理财是银行发行和管理的,对于银行理财产品有哪些种类,希财君下面就为大家详细介绍一下。

银行理财产品的种类:

1、按照投资标的分,可以分为货币型、债券型、股票型、混合型等。货币型是主要投资于短期债券和货币市场工具的银行理财产品,债券型是投资于中长期债券和债券市场工具的银行理财产品,股票型是投资于股票市场的银行理财产品。

2、按照是否结构化分,可以分为结构化产品和非结构化产品。结构化指的是将多个金融工具组合起来,形成一个新的金融工具,并根据不同风险偏好和收益目标进行分层发售的银行理财产品,非结构化指的是单一或者简单组合的银行理财产品。

3、按照是否可以随时申购赎回,可以分为开放式产品和封闭式产品。对于开放式银行理财产品,投资者可以更加自由地进行申购赎回。而封闭式银行理财产品在约定的封闭期内,投资者无法进行申购赎回。

2024-07-03

股票交易策略有很多,其中短线交易就是一种热门策略。关于股票短线看什么指标,希财君下面就为大家详细介绍一下:

1、看股票成交量。成交量指标是根据股票每日成交的股数或金额计算出来的数值,用来反映市场的活跃程度和资金流向。一般来说量价齐升表示多头气势旺盛,股价有继续上涨的可能,而量价齐跌,表示空头气势低迷,股价有止跌反弹的可能。

2、看均线。均线指标是将一定周期内的股票收盘价相加后除以周期数得到的平均值,用来反映股票的平均成本和趋势。均线指标有多种周期,如1日线、7日线、30日线等,一般来说,做短线的投资者可以关注1日线和7日线。

3、看振荡指标。振荡指标是根据股票价格或成交量等数据计算,用来反映股票的强弱、超买超卖、背离等情况,常见的如KDJ、RSI指标等。一般来说,振荡指标在高位时表示超买,在低位时表示超卖,当出现顶部或底部背离时是趋势反转的信号。

2024-07-04

银行大额存单转让利息计算:

折算年化收益率=(到期本息合计/转让报价金额-1)/(当前日期至到期日的实际天数)*365。

例如:有大额存单50万,存期三年,年利率2.6%。现在剩余期限905天,转让价格509700元,

到期本息合计:500000*2.65%*3+500000=539000元。

转让后年利率=(539000/509700-1)/905*365*100%=2.3108%。(一般保留小数点后四位)。

其实,就是当你以509700元的价格购买了别人转让的50万三年期大额存单,年利率2.65%,本来到期利息:500000*2.65%*3=39750元,但因为转让时多花了9700元购买,所以实际上获得利息:39750-9700=29300元。

阅读全文

2024-07-04

股票t+0交易作为一种交易制度,受到了不少投资者关注。对于股票t+0交易的优势,希财君下面就为大家详细介绍一下:

1、增加股票活跃度。由于t+0交易制度可以增加投资者的交易频率和数量,这样就可以提高市场的总成交量,股票的流动性增加,提升股票市场在国际市场上的吸引力和竞争力。

2、提高资金利用率。由于t+0交易制度允许投资者在一个交易日内反复交易股票,这样就可以使同一笔资金多次循环使用,提高资金的流动性和利用效率。

3、控制投资风险。由于t+0交易制度可以让投资者及时地根据市场变化进行调整和操作,这样就可以避免因为第二天开盘价格与前一天收盘价格差异过大而造成的损失。例如在t+1交易制度下,若投资者买入一只股票后股价当天下跌很多,投资者也只能被动地承受损失,等第二天才能抛售。而如果实行t+0交易制度,那么买入后情况不对就可以立马卖出控制亏损。

阅读全文

2024-07-05

ST股是被“特别处理”的股票,表示交易所认为股票存在比较大的风险,有可能存在一些不好的特殊情况,存在退市风险。

st股退市的新规如下:

1、重大违法类强制退市

新增连续3年财务造假退市情形。造假行为持续3年及以上的,只要被行 政处罚予以认定,坚决予以出清(本项情形适用于2020年度及以后年度的虚假记载行为)。

调低“造假金额+造假比例”的退市标准。1年造假2亿元以上且超过30%、连续2年造假3亿元以上且超过20%,予以退市。(本项情形适用于上2024年度及以后年度的虚假记载行为)。

2、范类退市情形

上市公司内控失效,出现控股股东及其关联方非经营性占用资金,余额达到最近一期经审计净资产绝对值30%或者金额超过2亿元,被中国证监会责令改正但未在规定期限内改正的。

将内控审计意见纳入规范类规范类退市指标,拟将连续两年财务报告内部控制被出具否定或者无法表示意见,或者未按照规定披露内部控制审计报告的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被终止上市。

上市公司控制权无序争夺,导致投资者无法获取上市公司有效信息的,依序实施ST、*ST,直至退市。

3、财务类退市指标

收紧财务类退市指标,拟将主板亏损公司营业收入指标从1亿元调高至 3亿元。对于内部控制存在问题的退市风险警示公司予以退市,提高撤销退市风险警示的规范性要求。

4、交易类强制退市

适当将主板A股(含A+B股)上市公司的市值退市指标从低于3亿元提至低于5亿元。

阅读全文

2024-07-08

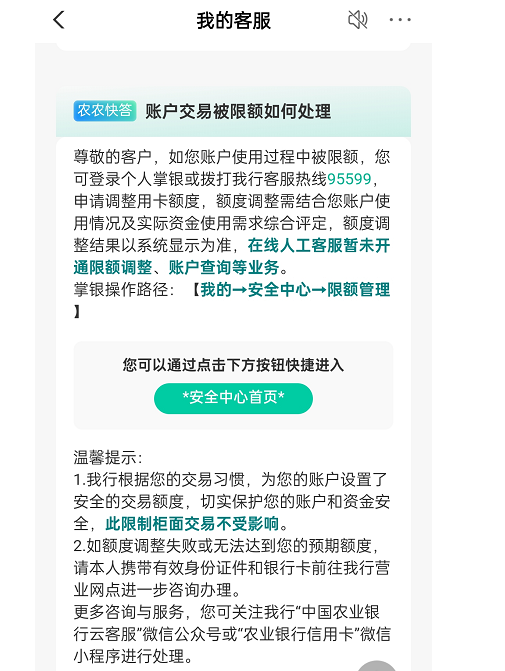

1、携带身份证等相关身份证件,去就近的银行营业网点提出申请解除银行卡限额。通过业务办理,是可以免费解除银行卡限额,或者更改银行卡限额的。

2、在已经开通了手机银行或者网上银行的前提下,可以通过银行的手机银行或者网上银行办理相关业务。

3、可以拨打银行客户服务热线,主动申请取消1000的交易限额,例如农业银行客服热线:95599,符合解除条件的一般来说可以解除限制。

解除银行卡限额十分方便,但是,在解除限额时,也需要开户者考虑清楚,到底是取消解限,还是通过提高限额,来充分发挥金融的杠杆作用。如果没有限额,例如信用卡的透支额度带来的超前消费,不仅会让你的消费行为越来越不受约束,而且最终影响的是个人征信。

2024-07-08

货币基金和债券基金是两种不同类型的基金产品,关于债券基金和货币基金的区别,希财君下面就为大家详细介绍一下:

1、投资范围不一样。货币基金主要投资于短期的货币市场工具,其目标是维持本金的稳定和流动性,适合短期闲置资金的保值增值。而债券基金则主要投资于债券市场,旨在获得相对较高的收益,更适合长期投资。

2、投资风险不一样。货币基金通常风险较低,货币基金主要投资于货币市场工具,如短期国债和银行存款,这些都是低风险的资产。而债券基金投资于不同种类的债券,其中包括企业债券、上市公司可转债等,其风险相对较高。

3、投资收益不一样。债券基金的预期收益可能比货币基金更高,债券的投资期限通常比货币市场工具更长,所以其利率一般也更高。货币基金的优势是资金流动性更好,货币基金通常是开放式的,申购赎回更加方便。

2024-07-08

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

+微信

+微信

电话

电话