对比:平安小福星和人保健康康乐尊享2018

咨询TA

咨询TA

平安的小福星作为一款针对少儿的重疾险,少儿群体高发的疾病赔双倍保额,价格较为易近人,同样也能搭配和少儿平安福一模一样的医疗险种组合,大小病都一律可赔,基本挑不出大的短板。

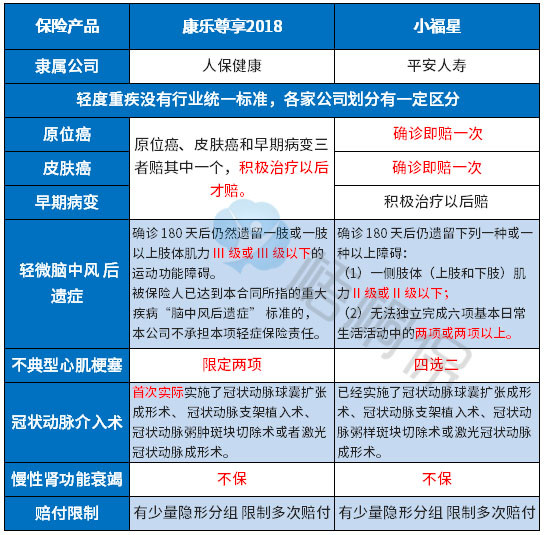

中国人保是我国家喻户晓的保险集团,人保健康是中国人保集团下一家子保险公司。旗下的康乐尊享2018保80类重疾、20类轻疾赔1次,无轻疾豁免,10类特定疾病医疗为保额30%,重疾保额每五年增长保额10%,但是交费价格不亲民。

本期主要分析:

1、两款产品在疾病保障上的不同

2、不同年龄的交费价格对比

3、附加医疗险组合的区别

4、产品特色及适用人群分析

一、先看产品基本信息对比

区别一:轻症的保障上

赔付的规则及豁免

康乐尊享2018轻疾只能赔1次,且没有轻疾豁免保费条款,发生轻疾以后后续还要继续交费。康乐尊享2018且没有轻疾豁免保费条款,发生轻疾以后后续还要继续交费。

小福星轻疾可选附加,投保灵活,小福星轻症是作为附加险的形式存在,保10类赔3次都是保额20%,没有保额递增功能。不过好处是发生重疾赔付后,附加轻疾依然有效,另外不管是否附加轻疾,都可以加上轻疾豁免。

疾病的划分

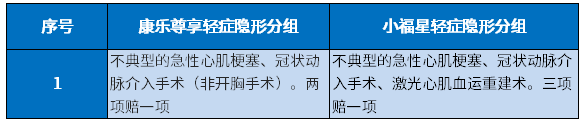

两者都有轻症的隐形分组,多项疾病赔一项的情况,区别在于具体的疾病种类,详细如下:

轻疾的定义

简单点来说,轻疾是没有行业划分标准的,譬如重疾中理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术(无轻疾)、肾功能衰竭。对于的轻疾保障疾病,小福星是没有“慢性肾功能衰竭”的保障的,详情如下:

小结:

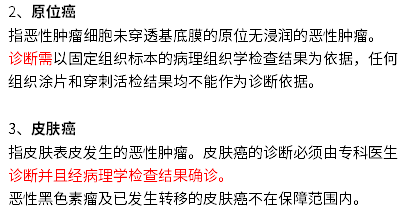

【早期癌症】小福星原位癌、皮肤癌和早期病变三者各赔一次,其中原位癌和皮肤癌确诊即赔,而康乐尊享2018三者只赔一项,同时需要积极治疗之后才赔,具体见条款。

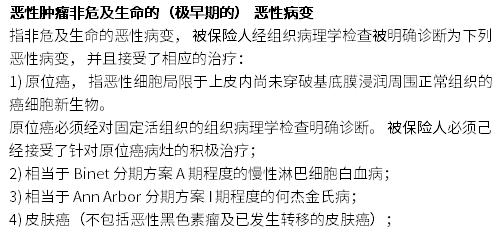

小福星的早期癌症赔付条款:

康乐尊享2018早期癌症赔付条款:

两款产品在高发轻症的承保上都缺失【慢性肾功能衰竭】。不过小福星的高发轻症定义比康乐尊享2018的宽松,理赔的门槛更低。但是尊享康乐保的疾病种类更多,所以说两款产品各有千秋。

区别二:险种组合

小福星主险和重疾保额不是1比1,比如主险31万,重疾30万,发生重疾以后,主险保额等额减少,但是主险依然有效,附加长期意外,恶性肿瘤继续保障,且不需要再交费,附加医疗险在保证续保期内依然有效,平安E生保也依然有效。

康乐尊享2018发生重疾赔付后,除非是特定疾病,不然合同直接终止。

区别三:附加医疗险组合

小福星附加险健享人生医疗,五年之内可保证续保,并不限年度总额,关键是同一疾病,时隔30日能重复报销,每次都能报门诊,对于经常生病或慢性病经常看门诊复查的客户有利,其续保条款:

百万医疗险可以添加寿险渠道保证续保5年的平安E生保,不会因为理赔或健康变化拒绝续保,各项保障比较全面,续保可靠。只需要留意5年之后的停售风险。

康乐尊享2018可以附加健康金福或好医保,都是百万医疗险,都有1万免赔,日常疾病用不上,只有慢性病或重疾才有可能用上,缺乏类似平安健享这种一般医疗险。

区别四:特定疾病赔付

小福星是针对15类特疾赔保额。但是有条件限制:首次发生的重疾须是特定疾病才能获得双倍赔,首次发生重疾不在特定疾病承保范围内不赔。具体见条款:

康乐尊享2018是针对高发的6种肿瘤+4种轻症赔付医疗费用,自费药也能报销。

但是赔付额度限定基本保额的30%,意味着30万的保额只能最高只能赔9万,详见条款:

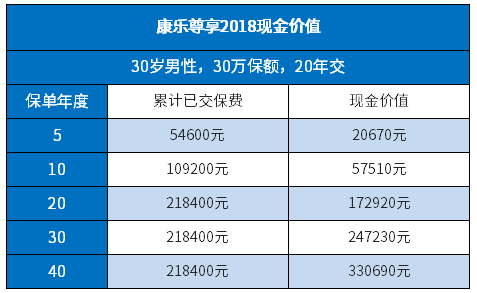

区别五:交费价格和现金价值

两款产品不同年龄交费价格不同:

虽然康乐尊享2018的交费价格贵,但是现金价值还是很可观的,具体如下:

区别六:产品特色及适用人群

康乐尊享2018最大的特色就是每5年增加保额10%,且交费很贵,但是少儿阶段交费相对便宜,考虑到少儿成长周期,从长远来说,更有利于发挥保额增长优势。

小福星是一款针对少儿的重疾险,少儿群体的高发疾病保障好,有最好的早期癌症赔付,搭配续保稳定和赔付实用的免赔医疗和百万医疗险,交费价格合理,适合广大宝妈宝爸为孩子投保。

康乐尊享的交费价格不便宜,保障上面和现在的新险种比有很大的差异,还缺失实用的住院医疗险,总体来说性价比不及小福星。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论