分析:泰康智赢人生年金保险优缺点详解

咨询TA

咨询TA

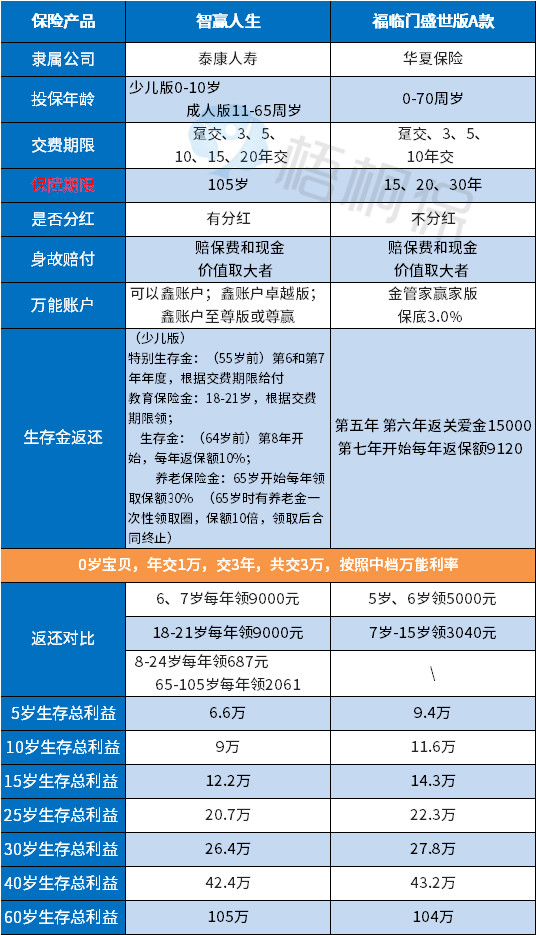

智赢人生是泰康最新的保险理财产品,分为成人版和少儿版,生存金返还设置有所差异。一直以来保险理财因其安全稳健、万能账户二次增值等,越来越引起消费者关注;泰康寿险的主打理财产品智赢人生,究竟收益如何?又有哪些亮点呢?

本期产品分析:

1、智赢人生与同类产品收益对比分析

2、智赢人生产品优缺点详解

3、智赢人生投保策略分析

一、智赢人生收益情况分析

智赢人生,可以选择趸交、3、5、10、15、20年交费,看下不同交费期限下的收益特点分析;

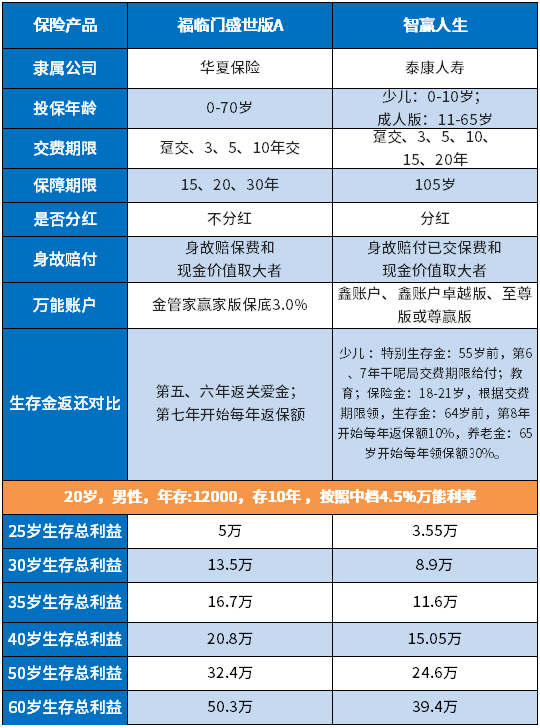

1、与同类产品对比来看:

同样是三年交费,泰康这款产品第10年回本;华夏这款产品第5年回本,泰康产品短期内收益相较同类产品比较低。

图中的生存总利益,反映的是生存金或分红不领取的情况下,一次退保拿回来的钱,就是退保总共拿回来多少钱。

这款产品一般是12000,图表中选择交1万,用于利益演示。

2、不同交费期限下的收益

选择5年交费,年交1万,共交5万,按照中档万能利率和分红,交费第12年回本;

选择10年交费,年交1万,共交10万,按照中档万能利率和分红,交费第15年回本;

选择15年交费,年交1万,共交15万,按照中档万能利率和分红,交费第17年回本;

选择20年交费,年交1万,共交20万,按照中档万能利率和分红,交费第20年回本;

保险理财产品,0岁投保和60岁投保,回本特征基本一模一样,万能利率中档和高档短期内收益并不明显。

泰康的产品正常投保,回本比较慢,长期收益增长缓慢,收益并不是很高。

看看智赢人生成人版情况:

智赢人生成人版,10年交付,第16年回本,正常投保长期收益跟同类产品也比较低。这款产品不适合正常投保,特别适合用于追加投保,下面会进行分析。

3、智赢人生成人版和少儿版投保方式区别

二、智赢人生产品优缺点分析

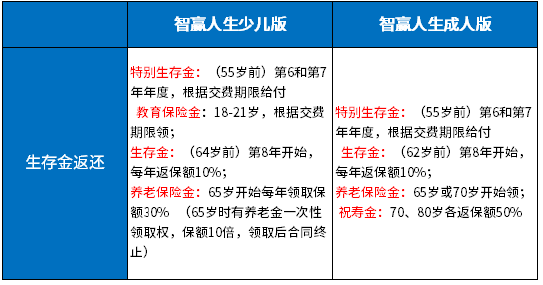

1、有一定的保证教育功能

智赢少儿版,附加健康相伴投保人豁免。

在投保人发生重疾、身故、轻疾或全残情况,可以免交后续保费,孩子可以领钱完成教育。

2、搭配全面的健康保障

附加健康无忧住院费用,作为无免赔医疗险,保证续保三年,加上轻疾和附加基本E款重疾险等。

如果搭配全面,既有一定的理财功能也有一定的保障。

3、交费起点低,追加投保优势明显

泰康的理财产品,主险交费12000起投(看地区投保规则),这个起点很低,可以通过追加万能账户方式投保,回本时间更快,长期收益要高得多。

这里可以看个示例(其他公司产品):这种形式更有利于利用万能账户复利优势,对小伙伴来说,才是利益最大化;

4、搭配的万能账户当前利率高

泰康这款产品交费超过10万,可以搭配鑫账户尊赢版,目前实际利率6.05%,虽然未来预期利率不确定,但是当前利率比较高,交费超过1.2万,搭配的鑫账户卓越版和至尊版当前实际利率也很高。

产品值得注意的点:

1、正常投保方式回本太慢,长期收益低

如果不是未来搭配医疗险,是为了追求收益,选择正常投保方式,显然是不划算的。

2、追加万能账户和退保有一定的手续费

这一点各家公司理财产品都一样,只是金额各不相同。泰康这款追加万能账户会收取3%手续费,投保前五年退保,会扣手续费:

三、产品的投保策略分析:

泰康的智赢人生和过去鑫福年金在收益及形态上很相近,一般可以考虑两种形式:

偏重少儿教育:缴费期限长更为有利,有利于利用投保人豁免优势,其他投资渠道,不存在在父母发生问题时免交保费,还代缴保费的功能,银行储蓄、股票等都不具备这个功能。

偏重收益理财:可以考虑追加万能账户方式投保,这样回本要快,长期收益更高,更有利于利用泰康万能利率比较稳健的优势。

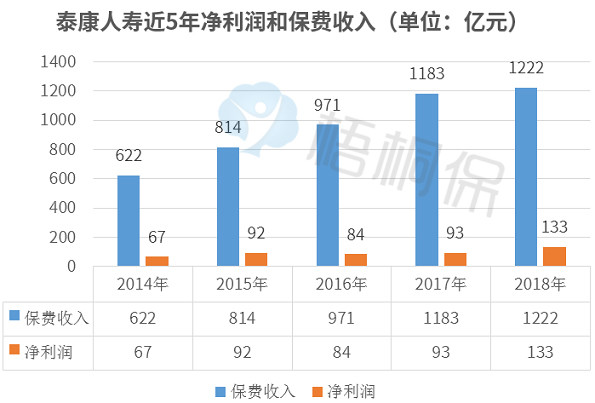

文章最后,一起看看泰康近年来经营情况:

泰康近年来保费收入、净利润都较为稳健增长,加上特色的养老社区建设,经营上还是比较靠谱。

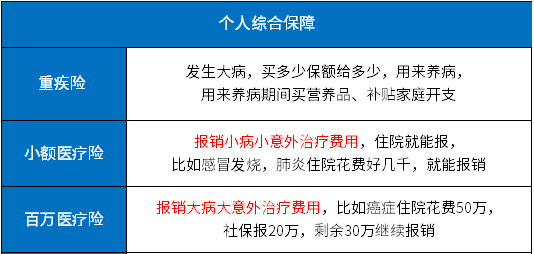

投保年金保险,一定要先买好保障,先保障后理财,不少人年交保费好多万,发生大病结果赔不了,理财产品没有什么保障功能,投保理财产品需要配好:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论