分析:国富人寿定海柱1号定期寿险优缺点详解

咨询TA

咨询TA

现代生活工作节奏越来越快,高强度高压工作、长期熬夜等不健康的生活方式,加大了猝死的风险,并且年龄越来越倾向年轻化。

有需求才会有市场,伴随猝死风险的增加,市场上的定期寿险也越来越丰富。国富人寿新上市的定海柱1号,价格非常便宜,被称为最便宜的定寿,买保险大家都知道不光是看价格,关键还是保障,如果理赔的条件非常严苛,导致很多情况都不能赔,就算买了保险也是白搭。

定海柱1号这么便宜,保障内容怎么样呢?

本期主要从保额、健康告知、免责条款、费率等四大关键因素,综合分析国富人寿定海柱1号定寿的优劣势。

一、先来了解产品基本信息

二、主要优势分析

1、投保灵活,适用人群广

无论是从交费方式,还是保障方式上,这款产品的投保都非常灵活。

交费最长可选30年交费,另外在保障期限的选择上,除了可选保至60/70/88周岁,还可选保20/30年,对于经济并不宽裕的人群,可以用最低的保费覆盖人生奋斗的30年。

2、附加保障有创新

定期寿险的保障很简单,就是保障身故或全残,各家保险公司想玩花样很受限制,但是现在很多保险公司在推出新品时都会通过各种特色保障来给产品增加竞争力。

定海柱1号特色是可附加被保人重疾豁免,同时,可支持加保、年金转换和转保服务。

(1)疾病豁免保险费

定海柱1号(豁免款)发生重疾、中症、轻症疾病可豁免后续保费,意味着发生上述疾病,后续保费可免交,保单继续有效。

(2)加保

增加保额的服务,限3次,每次限额50%,增加保额的保费以投保时的年龄计算,都知道年龄越大保费越贵,这样意味着如果后续想要更高的保额,可以继续按照投保当时的年龄计算保费。

但是要求较严格,需提供健康检查或体检报告。

(3)年金转换和转保

年金转换即转换成养老险,但是将现金价值作为保险费购买指定的年金险;

转保即转换保障,不用提交体检报告就可以购买指定的该公司的其他寿险,这样如果以后再出性价比更高的产品,对于消费者来说是很公平的。

3、保费最便宜

看下和不同产品的交费价格对比:

小结:可以看到,和同类产品相比,定海柱1号的保费将近便宜了15%,被称作“最便宜的定寿”名副其实。

三、值得注意的细节部分

1、免责实际有5条

免责条款是指保险人在投保前约定好,发生对应的事故,保险人可以不用承担责任的情况,对于被保险人来说,当然是免责条款越少越有利。

国富人寿定海柱1号定寿的免责条款看似只有3条,实际上有5条。下面是具体的条款:

可以看到,第二条免责条款中实际含有三项责任免除,实际相当于5条免责。

2、健康告知不宽松

相比其它定寿产品,定海柱1号的健康告知更严格,不明性质的结节肿块以及5年内的住院治疗均有问询。

甚至有问到吸烟大于20支,具体见如下:

3、投保限制条件较严格

(1)职业限制

这款产品仅支持1-4类职业的人士投保。

(2)人群限制

此外,对于一些特殊人群,也是不能投保,比如怀孕28周或者产后小于2个月。具体见规定:

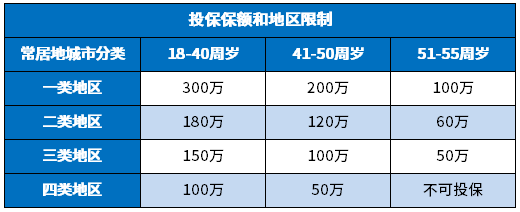

4、投保保额有地区和年龄限制

产品点评:

定海柱1号是国富人寿旗下的一款线上定期寿险,和同类产品相比,保费将近便宜了15%,是目前市场上“最便宜的定寿”,但是投保限制条件较多,如果身体健康,都满足投保要求,买到就是赚到。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论