分析:恒大人寿恒家保重疾险优缺点详解

咨询TA

咨询TA

恒大人寿以世界500强恒大集团为第一大股东,公司立足人寿,健康和意外伤害等保险业务,恒大人寿近几年的发展非常快速,保费收入2016年排在寿险公司的第41位,2017年排在20位,2018年排在第17位。并且恒大人寿是寿险公司里面为数不多客户服务评价排在A级别的。

恒大人寿的恒家保重疾,是一款重疾分组多次赔付的重疾险产品,重疾最高可赔付6次。它的保障很全面,含有癌症二次赔付、住院津贴等保障,在保障的基础上看,价格方面还算可以,但也有一定的不足。

那么恒家保这款重疾险值不值得买呢?

本文主要分析:

1、本险种在疾病分组、赔付额度、组合医疗险等优势分析

2、本险种在癌症二次赔、投保保额等值得注意的细节

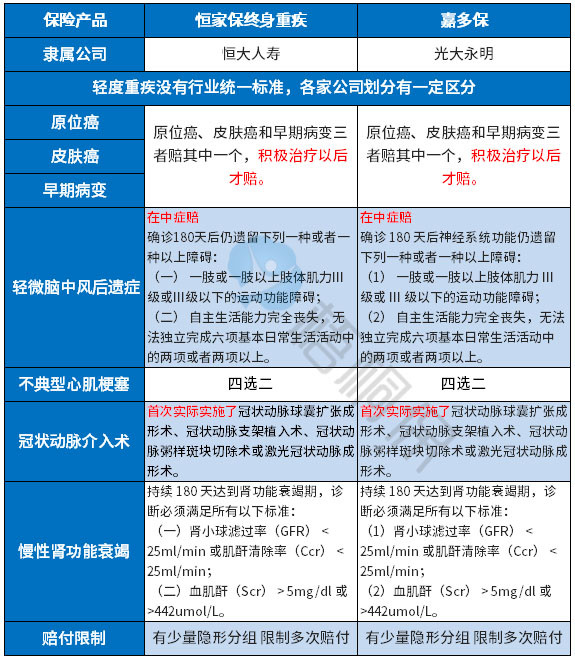

一、产品基本信息了解

二、主要优势分析

1、重疾赔付分组好,癌症单独为一组

108种重大疾病,分6组赔6次,其中高发的恶性肿瘤单独分组,能提高获得多次赔付的概率。

2、疾病赔付比例高

不仅体现在重症赔付的额度上,更是体现在轻、中症的赔付比例上。

重症赔付比例:赔6次,依次赔付100%、120%、140%、160%、180%、200%保额,间隔期180天。

中症赔付比例:赔2次,都是赔保额60%,是目前市场上赔付额度最高的。

轻症赔付比例:赔4次,都是赔保额的45%,赔付额度最高,很多产品虽然也有赔45%,但往往是后两次或者第3次才赔这么高,但是恒大的直接4次都赔45%,很少见。

3、轻中症能同时多赔,且高发轻症定义宽松

对于同一原因导致的多种轻症、中症,是可以同时按多次轻/中症赔付的,其他大部分产品对于同一原因导致的疾病,都只赔付一次。

虽然轻症没有统一的规定,但是从保监规定须承保的重疾来看,几类理赔最多的重疾对应的轻症这款产品都承保了,且理赔门槛并不是很高:

4、保障全面

轻+中+重症作为基本保障形态,额外给付上有“重症关爱金、极早期的恶性肿瘤或恶性病变二次给付保险金、住院关爱津贴保险金“。

(1)重疾特别关爱金:在投保10年内且未满56周岁,首次罹患重疾,额外给付一次20%保额;

(2)极早期的恶性肿瘤或恶性病变二次给付保险金:额外给付保额的45%,也就是说如果患了2个不同的早期癌症,可以赔付二次。

但是需注意,发生的早期癌症,须与前一次属于不同器官,提高了二次赔付门槛,见条款:

(3)住院津贴:是按照基本保险金额的0.1%乘以被保险人实际住院天数。

5、组合医疗险稳定性好

恒大人寿的恒久安心【住院医疗险】保证续保,且“每5年为一个续保期”,稳稳地抓住了顾客的安全感,解决了一直以来的心头隐忧,对于慢性病患者或大病患者都极为有利。但是赔付额度达到约定保额,合同终止,假如第一年就达到最高报销额度,就算保证续保5年实际意义也不大。

尊享安康费用补充【百万医疗险】虽可保证续保5年,大方向没有毛病,但不保“住院前后门诊费用”和“住院前后门诊费用”,针对“药物过敏”和“食物中毒”、“椎间盘突出”都不赔付,是需要引起留意的。

但是需注意:附加医疗险需满足主险保费在3000以上或保额大于5万。

三、值得注意的细节部分

1、附加癌症二次赔条件苛刻

当前癌症的二次赔,大多数是包括癌症的新发,上次癌症的复发、转移及持续状态。这款产品的癌症二次赔和当前主流有差别,体现在以下两点:

(1)癌症二次赔的范围不包含上次癌症的持续;

(2)癌症的复发和转移,需满足临床完全缓解的条件,门槛跟高。见条款规定:

注意:这款产品虽然是自带癌症二次赔,但是不包括上次癌症的持续状态、且癌症的复发和转移需达到前一次癌症临床完全缓解状态,这样的设计并不合理。介于目前很多网销(线上重疾险)竞争激烈,在价格相当的情况下,癌症二次赔付间隔短(只有1年或180天),发生新发、复发转移或持续存在都能赔第二次,这种赔付更合理。

2、投保保额超过一定规定要体检

这款产品对不同年龄段的免体检保额有一定的限制,超过这个额度就要体检。

如0-17岁免体检额度为90万;18-40岁免体检额度为120万;41-45岁免体检额度为60万;46-50岁,免体检保额上限:40万;51-55岁,免体检保额上限:24万;如果年龄超过56岁的,则必须体检。

对于大龄人士投保,就算日常没有什么问题,但如果体检有异常,有可能面临非标准承保或者拒保的可能。

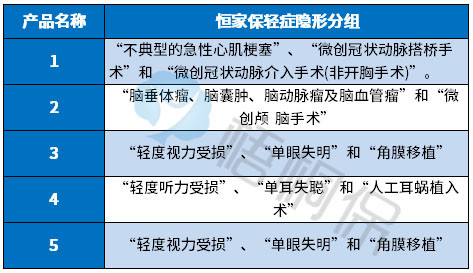

3、轻症疾病的隐形分组

轻症虽然是不分组多赔,但是实际有多项疾病只赔一项的情况:

4、保障期限单一:承保期限的选择空间小,同样的保障责任和年龄,不同的保障期限,在费率上会有很大的差别,保定期的费率会便宜很多,对于预算有限而又想要全面保障的人群来说,保定期的才是性价比最高的。

四、保险公司信息

1、恒大人寿怎么样?

恒大人寿的前身是中新大东方人寿保险公司,2015年恒大集团正式命名为恒大人寿,有恒大集团作为背后的大股东,恒大人寿实力雄厚。不过保险公司成立条件要求都很高,都受保监会监管,主要还是看产品本身特点。

2、当地没有网点会有什么影响?

恒大人寿只在湖南、四川、广东、江苏等8个省有分支机构,网点分布较少,对于保单会有影响吗?

投保线上产品,当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢;线上产品很多线下网点比较多,产品本身性价比高,当地又有网点,日常服务和理赔更方便,也没那么多担忧。

产品点评:

恒家保是恒大人寿一款线下渠道重疾险,保障全面丰富,多赔疾病分组合理、间隔期短,一般组合恒久安心住院医疗和尊享安康百万医疗投保,两款医疗险保证续保5年,产品稳定性好,费率逼近线上产品,性价比高,只是癌症二次赔和早期癌症再赔条件苛刻。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论