对比:平安E生保2020版和太保乐享百万H2019

咨询TA

咨询TA

百万医疗险通常都有上万的免赔,理赔门槛并不低,如果是发生大病或者重疾,生病时间长,住院费高,那么这类高免赔医疗的续保审核、保障全面性、代垫的增值服务都十分关键。

平安的E生保系列,是平安旗下的旗舰型百万医疗险产品,近期更新的E生保2020版,保障内容全面,住院前后覆盖30天,是目前覆盖最长的险种,加上续保审核宽松,产品的稳定性很强。

乐享百万是太保旗下的百万医疗险产品,最新上线的乐享百万H2019,不仅延续了老版“重疾0免赔、代垫住院费、承保细节全”等多方面的优势外,还新引入了先进的质子重离子医疗,但是续保审核和免责细节中有让人值得商榷的小细节。

两款产品分别作为平安和太保旗下旗舰型百万医疗险,更新后的两款产品,哪款的性价比更高?

本期分析:

1、两款产品在保障细则上不同

2、两款产品在续保上的不同

3、两款产品的免赔、免责不同

4、两款产品的费率对比

一、产品基本信息了解

区别一:承保内容的区别

(1)就医报销的范围不同

乐享百万医疗险2019:一般医疗和特疾医疗不包括特殊门诊,只有重疾医疗包括特殊门诊,这就导致了慢性病挂号属于特殊门诊,需要自己自掏腰包,保的不太全。但是住院前后门诊费用是前7后30天。

平安E生保2020版:承保的责任范围很全,包括住院、特定门诊、住院前后、门诊手术医疗费用,这点比乐享百万2019要好,最新版的住院前后能保前30后30天的费用,是目前保的最长的。

(2)保障额度不同

乐享百万医疗险2019计划一和二含一般医疗险(100万)、轻疾医疗(200万)和重疾医疗(400万)合计有700万,非常高了。

平安E生保2020版是一般医疗险(100万)、120种重疾医疗(200万)。

区别二:免赔额设计不同

乐享百万2019是一般医疗有免赔额1万,重疾医疗都是0免赔的。

平安E生保2020版1万免赔额,是在保险期间年度内累计,重疾0免赔。比如:

假设免赔额为10000,如被保险人在保险期间内未就诊过,则免赔额余额为10000;如第一次就诊累计的“保险责任范围内医疗费用”为8000,针对本次就诊理赔后免赔额余额为 2000,本次赔付为0;如第二次就诊累计的“保险责任范围内医疗费用”为6000,则针对本次就诊理赔后免赔额余额为0,本次赔付为 4000乘以赔付比例。由于免赔额已抵扣完毕,在该被保险人剩余的保险期间内,不再需要抵扣免赔额。

在免赔额的设置上比乐享百万H2019人性化。

区别三:续保稳定性不同

太保乐享百万2019款的医疗险,续保审核上的规则并没有改变,还是需要年年审核,可是2018款出了一个特约条款,说明“上一年理赔不影响续保”,那么,变相的意味着是可以承诺续保的”。

医疗险最重要的地方在于续保,因此,可关注一下太保乐享百万2019款有没有这么个约定:

相比较而言,平安E生保2020版属于连续投保型代表,只需考虑停售风险,不会因为被保人健康变化而拒保,见条款:

区别四:免责细节不同

平安E生保2020版对于痤疮治疗、包皮手术不保,总体来说没有不合理的规定;

乐享百万H2019的免责相对来说,有很多不保的责任是很多险种都保的,第一点是职业病不保,第二点对质子重离子就诊的医院有要求,只能是在上海。

区别五:增值服务

太保乐享百万2019医疗险提供“医疗费用垫付”服务,缓解了普通老百姓付不起天价医疗费的尴尬处境,确保能得到及时有效的治疗。

E生保2020版有就医绿通、专家二诊,对于罹患癌症的人群来说,比较实用。但是没有住院垫付的功能,是一大不足。

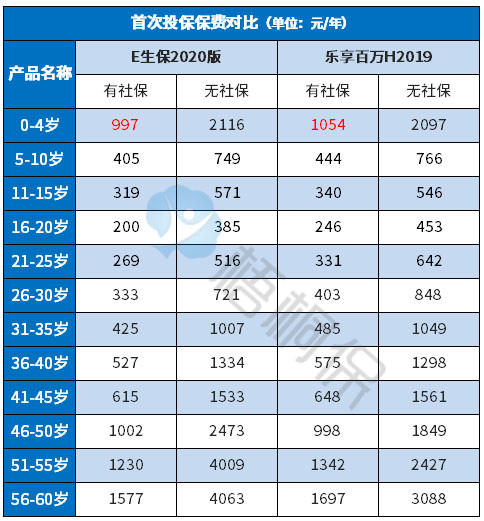

区别六:费率有所不同

年龄一样的情况下,平安E生保的价格要低不少:

产品点评:

优秀的高免赔医疗险,对比的有增值服务、费率,最关键的地方还是落在续保审核、除外责任、承保细节的有无缺失。

从这关键的几点来看,乐享百万H2019医疗有待加强,相对而言,平安E生保在整体性价比及保障内容上更好,但是没有住院垫付功能。如果只是购买“裸”百万医疗险,没有配备一定额度的重疾险,住院垫付功能还是很重要的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论