对比:平安e生保PLUS和e生保2020版

咨询TA

咨询TA

作为市场上名声大噪的百万医疗险,平安e生保诞生了N个版本,让消费者傻傻分不清楚到底应该如何选择。

最新版的是平安健康推出的线上可单独购买的e生保2020版,同类产品是e生保plus版,都属于连续投保型,不会因为健康状况变化而拒绝续保。可以认为e生保2020版是e生保plus版的升级款,在保障责任上更加丰富,承保细节做的更好。

本期主要分析两款产品的相同点和不同点,以及每款产品各自适用的人群。

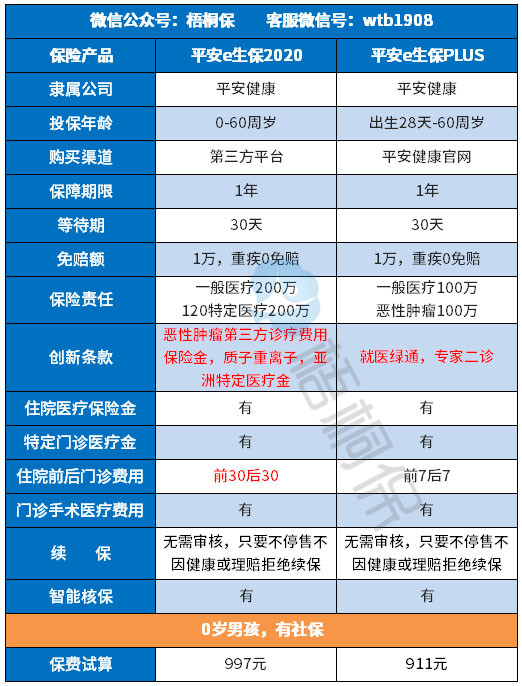

一、先看两款产品基本信息对比

两款产品相同的地方

1、保障范围相同:医疗费用的报销全面,对于住院可能产生的费用,主要是住院保险金、特殊门诊保险金、门诊手术保险金、住院前后门急诊保险金,两款百万医疗这些保障责任都有包括。

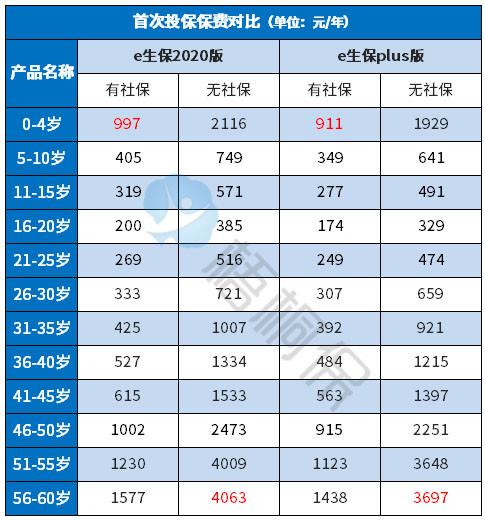

2、费率比较接近:同样的年龄与承保条件,两款产品的费率差距不大。且费率都是“中间小、两头大”,无社保的费率明显高于有社保的费率,具体的交费价格如下:

3、购买渠道和核保方式相同:这两款的承保公司和投保渠道相同,且都有智能核保系统。

4、续保审核相同:两款产品都属于连续投保型代表,不会因为被保人健康状况变化或者历史理赔情况而拒绝续保,只需要关注停售风险。

升级一:特色保障责任

平安e生保plus:保障责任较单一,保障责任只是一般医疗+恶性肿瘤医疗。

平安e生保2020版:基本的保障责任除了一般医疗和疾病医疗,还包含住院就医安排费用保险金、恶性肿瘤第三方诊疗费用保险金,增加了可选责任“质子重离子“,保障责任更加丰富。

但是需注意,质子重离子的就诊医院限定上海质子重离子医院。

升级二:承保内容细节

平安e生保plus:除了一般医疗,还有一项是恶性肿瘤医疗,意味着只有发生癌症才能获得恶性肿瘤保险金。

平安e生保2020版:是一般医疗+120种特定疾病医疗,120种特定疾病包含心肌梗塞、脑中风后遗症等常见高发疾病。

升级三:住院前后门诊费覆盖天数不同

平安e生保plus住院前后报销7天,而e生保2020版延长到住院前30天出院后30天的费用都可以报销,对于慢性病很实用。

区别四:免责去除不合理条款

e生保plus版不保“职业病”,但是很多产品中并未有这项规定,而e生保2020版取消了不保“职业病”的规定,免责条款中无不合理的规定。

1、平安e生保plus(保障较弱,性价比不高)

亮点:在基本的保障上面还是很到位,核心保障如续保审核、承保细节方面都覆盖。

不足之处:增值服务方面需要提升。

2、平安e生保2020版(费率稍贵,增值服务丰富)

亮点:基本保障无差,且进一步加强了承保的细节设置,恶性肿瘤保险金换成120类特定疾病保险金,住院门诊覆盖天数更长,费率相较而言稍贵,但是从保障上看,性价比更高。

不足之处:增值服务没有住院垫付服务。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论