分析:华夏福临门盛世加强版优缺点详解

咨询TA

咨询TA

2020年开门红,各家公司相继推出开门红理财产品之际,华夏也推出了福临门盛世加强版,继福临门盛世版、福临门赢家版之后,理财产品有增添新的成员。

这款福临门盛世加强版,保终身,这款理财产品本身有什么优缺点?年交一万后续可以拿到多少钱?跟其他公司相比又如何呢?

本期产品分析:

1、福临门盛世加强版与同类产品对比分析

2、年交一万,产品预期收益演示

3、福临门盛世加强版优缺点分析

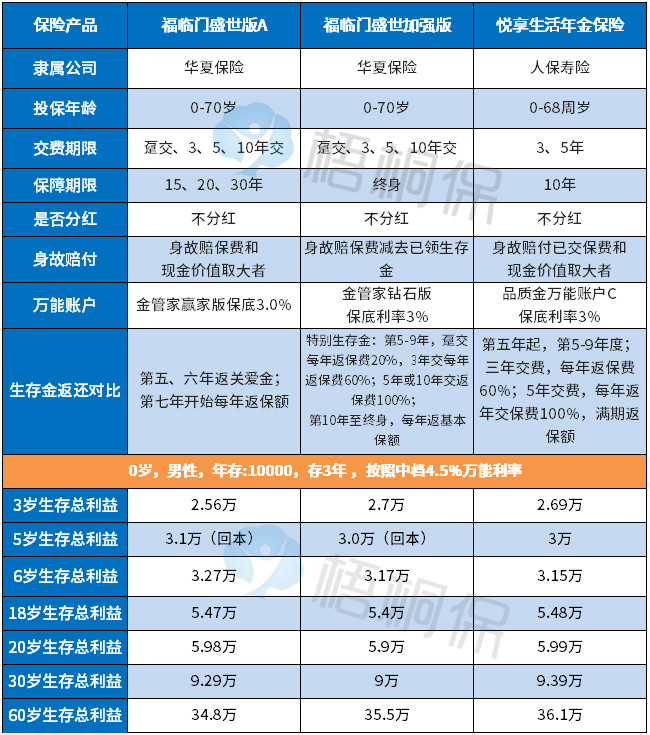

一、福临门盛世加强版与同类产品对比分析

选择对象包括同公司的福临门盛世版A款,以及人保寿险的悦享生活,后面两款都是短期产品,但是搭配的万能账户都是保终身,一样可以长期持有。

福临门盛世版A,主险最长保障期限30年,附加的万能账户保终身;

人保寿险的悦享生活,主险只保10年,返还快,交费起点低,看看对比情况:

通过对比看到,按照相对稳健的中档4.5%万能利率预计:

三款产品如果选择三年交费,第五年回本,到了后面预期收益几乎一样。

这款盛世加强版,虽然返还形式、保障期限上换了花样,实质上跟去年的理财产品收益没有什么明显区别。

生存总利益:指的是退保总金额,就是在相应的万能利率下,退保总共可以拿回来的钱,第五年回本,就是指第五年退保不会有经济损失,前四年退保都会有经济损失。

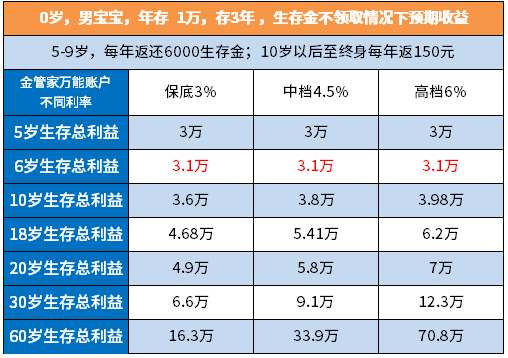

二、年交一万,不同万能利率下的利益演示

看下0岁投保利益演示:

同样交费下,不同万能利率下,前期利率高低影响不大,但是到了60岁,如果保险公司能够保持高档利率,收益比中档利率收益高得多。

那保底利率,即使60年以后,收益都极低,投保保险理财产品,拿保底利率没有意义。

如果公司经营情况良好,收益稳健,保持高档利率的可能更高,意味着投保价值理论上要高一点。

这款产品不同交费期限下的回本情况:

选择趸交保费,按照中档万能利率,第5年回本;

选择3年交保费,按照中档万能利率,第5年回本;

选择5年交保费,按照中档万能利率,第5年回本;

选择10年交交保费,按照中档万能利率,第10年回本;

三、华夏福临门盛世加强版优缺点分析

主要优点:

1、年金险组合比较好

投保华夏福临门系列用户可以组合医保通旗舰版百万医疗险一起投保,医保通旗舰版承诺续保,不会因为理赔或健康变化拒绝续保,这种形式好处是:

A、功能上,一举解决养老、教育和医疗险保障问题,生病了可以报销,平平安安可以领钱养老或给孩子做教育金。

B、对带病投保患者比较有利。对保险公司而言,年金险带来的保费收入很高,医保通有人工核保功能,保险公司考虑到保费收入,除非非常严重的病史,不然医疗险承保条件比较好,复杂病史容易承保。

2、万能账户形式上比较完美

主要体现在:

保底利率3.0%,目前最高保底利率

追加万能账户初始费用1%,处于最低水平,适合用于追加万能投保;

前五年退保或部分领取手续费3%-1%,很多其他公司5%-1%

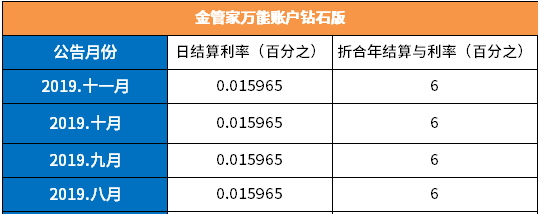

当前万能账户实际利率高,达到6%,只是账户开设不久,能持续多久不一定,目前情况是:

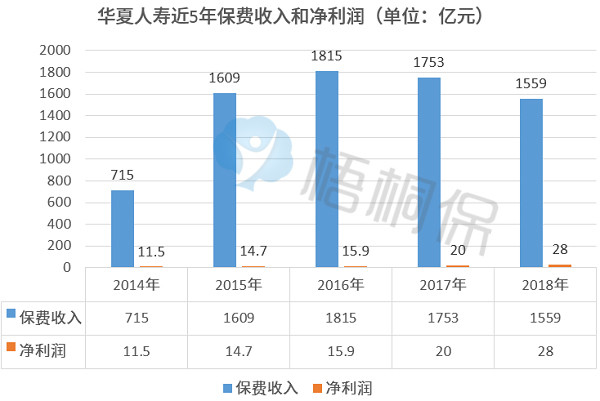

3、华夏目前经营情况分析

华夏保险这几年在代理人渠道、经济渠道、银保渠道齐头并进,保费收入目前跃居到行业第四,仅次于国寿、平安、太保,公司经营上也开始转入持续盈利。

主要缺点:

1、目前偿付能力比较低

偿付能力反映的是保险公司使用资产给付到期应付保险金的能力,核心偿付能力和综合偿付能力比较健康的指标是200%以上;但是华夏目前偿付能力一直徘徊在130-140%,逼近100%的监管红线。侧面反映的是这家公司经营管理不是一个很健康的状态,所以这款产品万能利率能不能长期保持高利率,是一个问号。

2、身故赔付不是很友好

主流理财产品身故赔付不会扣除已经给付的年金,但是华夏这款产品身故赔付要扣除已经给付的年金。

华夏这款产品,第5-9年返还所交保费,如果身故赔付不扣除已经给付的年金,身故赔付在特定情况下会很高,这一点,国寿,平安、人保等产品更好。

分析总结:这是华夏的一款中档理财产品,三年交费按照中档利率计算,五年回本,追加万能账户,收益更高,这款产品本身的数据非常好,只是在公司经营上有一点让人不放心,如果追求短期收益,不往长远去考虑,这款产品当下数据挺好的。

一般保险理财用于养老或教育补充,不过投保理财产品前,需要检视一下个人保障,一般先保障后理财,比如重疾险、医疗险等先配齐。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论