对比:国寿鑫福临门和平安金瑞人生20

咨询TA

咨询TA

鑫福临门是国寿开门红理财产品,交10年保15年,这款理财产品跟鑫享至尊(已停售)类似,就是前期返还高,身故赔付高,只是收益上比鑫享至尊稍低;

金瑞人生20交费期限比较灵活,既可以三年交费,也可以10年交费,收益上比财富金瑞20(已停售)稍低,那么这款金瑞20和国寿鑫福临门相比,究竟投保哪一款更合算呢?

本期产品分析:

1、产品基本信息及利益对比

2、产品在万能账户及公司经营上区别分析

3、两款产品适合人群

区别一:产品基本信息及利益对比

选择同样年龄、同样交费、同样预定利率下,看下两款产品利益差别:

通过对比看到:

两款产品同样情况下:

10年交费,都是第十年交完费回本,从数据上看,国寿产品在同样交费下,预期收益要稍高,但是高的幅度不大。

保险理财产品,生存金返还都是固定的,影响未来预期收益的主要因素就是公司经营情况,公司经营越稳健,理论上越有可能拿到预期收益。

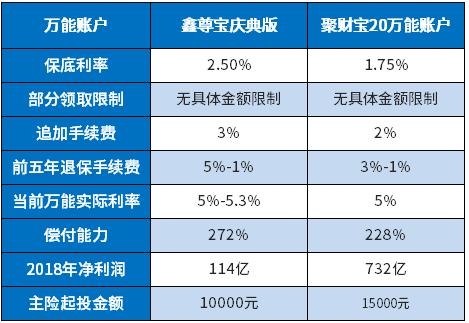

区别二:产品万能账户及公司经营上区别分析

看看万能账户细节对比:

1、保底利率,也就是保证利率,哪怕经营再怎么差,最少给予保底利率,保底以上利率是不确定的,保底利率越高越好,国寿的保底利率要稍高;

两款产品保底利率都比较低,买保险理财产品为的是保值增值,如果一家公司经营不善,沦落到只能拿保底利率时,小伙伴们买的理财实际上是在贬值,保险理财拿保底利率没有意义。

2、追加手续费,就是平时有钱想要直接存入万能账户的手续费,这一点上,平安的手续费稍低;

3、万能实际利率,就是目前万能账户给付实际利率,国寿目前实际利率5.3%,但是这个账户2018年12月才创立,持续时间短;平安目前实际利率5%,目前已经持续3三年利率都是5%;

看看公司经营对比:

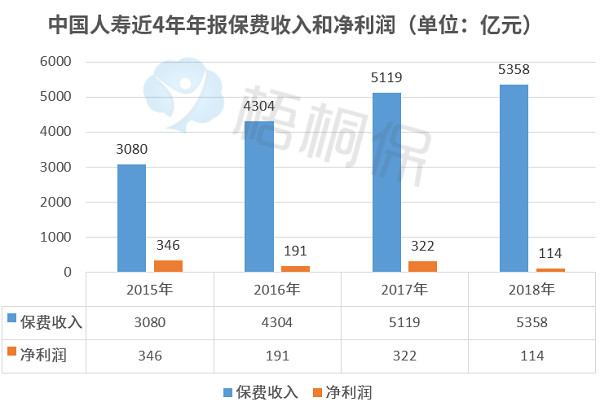

国寿近年来保费收入和净利润:

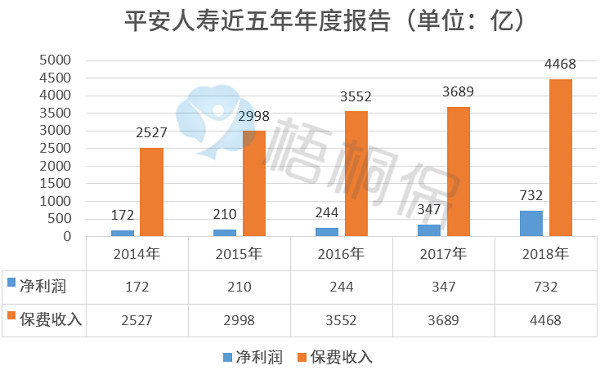

平安人寿近年来保费收入和净利润:

平安和国寿,都有志于走综合金融,借助互联网科技,实现寿险的拓展升级。

2006年广发行重组,平安竞标失败,只能选择并购深圳发展银行以后,成立了目前的平安银行,经过多年经营,平安寿险和平安银行,完全融为一体,一站式解决客户保险、银行储蓄、贷款、信用卡等业务,迸发出极强的盈利能力,平安人寿201818年净利润达到732亿,比前十几家保险公司利润总和都要高,平安万能利率,近20年来来都比较稳健。

国寿和花旗财团并购广发行以后,国寿在近年获得广发行控股权,前期步骤卖得比较低,开始朝综合金融迈进,国寿作为寿险老大哥,过去长期控制学平险、团险等资源,保费收入稳居行业第一,在净利润上低于平安。

2019财富世界500强排名,平安排名第29位,国寿排名第51位,平安在经营能力上更强。

区别三:产品适合人群

两款产品预期差距并不是特别大,目前万能实际利率比较高;

国寿这款短期收益上要相对高一点点,如果追求短期收益,不打算长期持有,国寿这款更适合;

如果投保时比较年轻,想要作为未来养老等长远打算,那么平安的产品更有利,未来实际利率理论上更为稳定。

另外投保理财产品的,交费比较高,往往是一家公司老客户,如果之前已经平安或国寿的产品,一般优先考虑之前已经投保过的公司,大公司都有客户积分,在同一家公司连续投保多张保单,很容易成为一家公司VIP客户,这种客户在日后客户服务、理赔和投保健康险核保时,待遇就高人一等。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论