分析:微医保防癌医疗险优缺点详解

咨询TA

咨询TA

健康险中的百万医疗险、重疾险,既能保障恶性肿瘤,又能保障非恶性肿瘤,一般健康告知严格,有高血压、糖尿病的人群就不能买。

市场上的防癌险,只保障恶性肿瘤医疗费用,像糖尿病、高血压这些与恶性肿瘤无关的健康异常,是不会增加理赔概率的,因此不影响投保防癌医疗险。

支付宝推出了好医保防癌医疗,微信有微医保中老年癌症医疗险,由泰康在线承保,分为基础版和升级版,升级版的特点是无论是原位癌还是恶性肿瘤理赔后后均可续保,各方面的保障不错,但是交费会稍贵。

本文主要分析:

1、微医保防癌医疗在癌症保障、续保以及投保年龄的优势

2、微医保防癌医疗在保障、健康告知方面留意的细节

3、微医保防癌中老年医疗险价格

4、有了百万医疗险,还有必要买防癌医疗吗?

一、首先了解产品基本信息

二、主要优势分析

1、癌症保障责任无缺

包括癌症治疗费用保险金,涵盖了就医过程中可能发生的住院医疗金、特殊门诊医疗金、门诊手术医疗金以及住院前后30天门急诊费用,保障完整无缺失。

此外还有质子重离子医疗保险金。

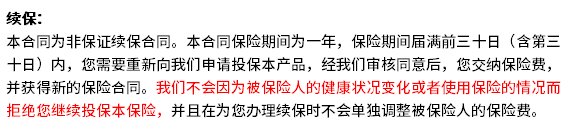

2、续保宽松

升级版的不会因为患者状况变化或理赔情况而拒绝续保,即使患了癌症或原位癌,还能续保;但是基础版的患了恶性肿瘤之后不能续保,患原位癌还能继续投保。续保条款如下:

3、增值服务好

有住院垫付服务,不用担心不能及时交钱延误治疗;此外还有就医绿色通道增值服务,能及时安排住院就诊,避免延误病情。

三、值得注意的细节部分

1、投保年龄不能完全覆盖高发年龄段

我国目前癌症高发年龄段是40-70周岁,这款产品的投保年龄是45-80周岁,对于40-45周岁承担整个家庭重任的中年人来说,没有覆盖保障。

2、留意健康告知

防癌医疗险只保癌症,在健康告知询问的时候重点是关注癌症相关的风险因素。微医保在健康告知询问中有一条“被保人的直系亲属中没有2位或2位以上在60周岁前被诊断为同一癌症”。

很多险种并没有这项询问,相对来说,有不合理,需重点关注。

四、费率情况

看下不同年龄的交费价格情况:

五、有了百万医疗险,还有必要买防癌医疗吗?

百万医疗险不仅能报销因为恶性肿瘤(癌症)就诊的相关费用,还能报销因为非恶性肿瘤,如尿毒症、脑中风等重大疾病就诊的医疗费用。而防癌医疗险只报恶性肿瘤相关就诊费用,故百万医疗险的健康告知比防癌医疗要严很多。

对于身体健康群体,肯定优先配置百万医疗险,如果预算充足,想要加大在恶性肿瘤方面的保障,可以考虑防癌医疗提升保障。

对于已经有了各项基础疾病,达不到百万医疗险健康告知要求的,很有必要配置防癌医疗险,因为还有恶性肿瘤这项保障有缺口。

产品点评:

微医保中老年癌症医疗险各方面保障中规中矩,保费价格可以,有住院垫付增值服务,但是亮点不多。防癌险的健康告知比较宽松,适合身体条件不好的人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论