分析:同方全球全民保定期寿险优缺点详解

咨询TA

咨询TA

定期寿险是死后才赔的保险,往往能用较低的保费买到较高的保额,目前市场上保费最便宜的定寿是国富人寿的定海柱1号。

支付宝和同方全球合作的全民保定寿,保障责任比较简单,主要保障身故/全残,最大的特点在于可附加返还保费功能,平安到期未出险,可返还已交保费,保障本金安全。

那么,这款产品值得购买吗?适合什么样的人群购买?

本期主要分析:

1、全民保定寿健康告知、免责条款等的优势分析

2、全民保定寿智能核保、投保职业等需注意的细节

3、全民保和社保、养老保险冲突吗?哪个更划算?

4、适用人群分析

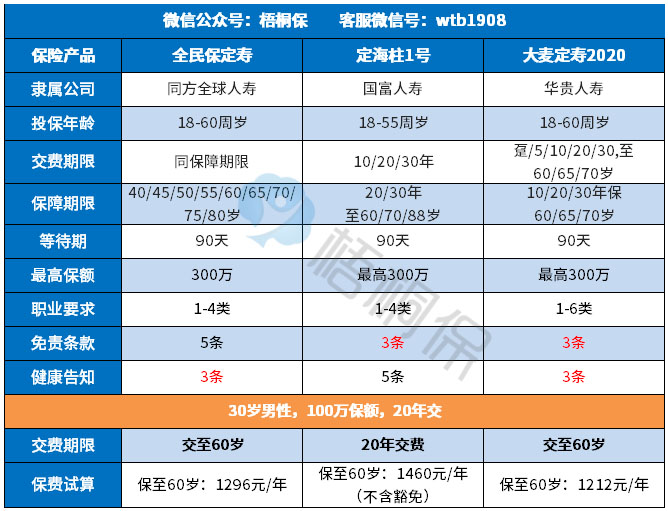

一、首先了解产品基本信息

看下和同类产品投保信息对比情况:

二、主要的优势分析

1、健康告知宽松

保险的健康告知又被称之为“最大诚信原则”,是保险公司和顾客之间信任的桥梁。因为大陆的健康告知是有限告知,即问什么告知什么。对于消费者来说,当然是健康告知越少,对消费者来说越有利。

全民保的健康告知宽松,只有3条,具体如下:

相比之下,其他的寿险健康告知有8条、12条的,比如:大白定期寿险健康告知12条,还有每年吸烟大于400根的问题。

2、免责条款少

免责换句话说就是保险公司不赔的情况,免责越少对消费者来说越好。全民保定寿免责5条,在定寿中算是较少的免责条款。见条款:

备注:定期寿险里,最优秀的免责条款只有保监会规定的三条基本条款,不同产品可能在这三条的基础上有所增加。

3、可选满期返还

可选满期返还,保障本金安全,若保障期间尚未发生赔付,保险合同期满后,返还实际已缴纳的保险费。

和不返保费的险种相比,选择返保费每年多支出1000多元,在通货膨胀的背景下看,性价比不算高。

4、费率优势

这款产品的交费期和保障期一样长,保至60岁可交费至60岁,最大化的分摊了保费,保费的杠杆作用更明显,发挥以较少的保费撬动较高保额。具体看下和同类其他险种的交费情况对比:

在最大化分摊保费的前提下,30岁前交费价格比有“定寿地板价”的定海柱1号还便宜。

三、值得注意的细节部分

1、无智能核保

智能核保能最大程度的让被保人顺利投保,尤其是当有小病小痛,而又拿不准能不能投保的时候,智能核保可以说是给吃了一颗“定心丸”。

这款产品没有智能核保,不符合投保条件直接不能投保,对于身体健康状况有轻微异常的群体来说,失去了二次审核的机会。

2、投保职业范围限制

仅限1-4类职业投保,对于高风险职业人群来说,不能投保。有险种1-6类职业都能投保,比如大麦定寿2020,适用人群更广。

四、全民保和社保、养老保险冲突吗?哪个更划算?

全民保定期寿险是一款寿险,保障责任仅限身故或全残,发生保险责任,一次性给付保额,能用较少的保费买到较高的保额。

即使选择保费返还功能,也是平安届满未发生理赔,全额返还实际缴纳保费。

社保是国家和企业为员工购买的保障性福利,发生相应的责任,能获取一定额度的保障,比如社保中的医疗保障,就是生病就诊能报销一定的费用。

养老保险是定期存钱进去,到一定年纪可以拿钱,作为养老金使用,实质就是理财产品,相当于把钱交给保险公司,让他帮忙投资理财,然后他再分一部分收益给你。但是养老保险一般交费稍贵,且中途退保会有一定的损失。

定期寿险、社保和养老保险,三者分别是不同的险种,相互不冲突。

产品点评:

全民保作为同方和支付宝合作的线上定期寿险,健康告知和免责条款无不合理要求,交费期设置能最大化的分摊保费,起到以小博大杠杆效果,只是无智能核保功能,身体有轻微异常无法承保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论