华夏重疾:常青树特惠版、常青树旗舰版、常青树2015

咨询TA

咨询TA

华夏人寿成立于2006年,经过十多年发展,目前保费收入已经位居行业第四,其产品线下公司中以性价比高著称,所谓性价比高就是条款比较好,价格比较低。

不少消费者关注华夏重疾险中哪一款更好,本次产品分析汇集当前最热门的三款:包括多次赔付的华夏常青树特惠版、常青树旗舰版和单次赔付的常青树2015,都可附加华夏住院费用2014和医保通期间增强版百万医疗险,险种组合比较好。

本期产品分析:

1、常青树特惠版、旗舰版和常青树2015基本区别

2、华夏产品在疾病定义、医疗组合和交费常见优势

3、华夏产品的主要缺点及适合人群

一、常青树特惠版、旗舰版和常青树2015基本区别

常青树特惠版4月才上市,常青树2015已经销售多年,旗舰版去年开始销售,看下基本区别:

从交费上看:常青树2015价格最便宜,旗舰版最贵,特惠版价格实惠。

从险种特色上看:

常青树2015:轻重疾病比较全面,属于单次赔付常规产品。

常青树特惠版:价格最便宜,综合保障全面,60岁后有关爱金保障,住院有津贴;

常青树旗舰版:投保前十年重疾赔双倍,赔的高,价格贵。

二、华夏产品在疾病定义、医疗组合和交费常见优势

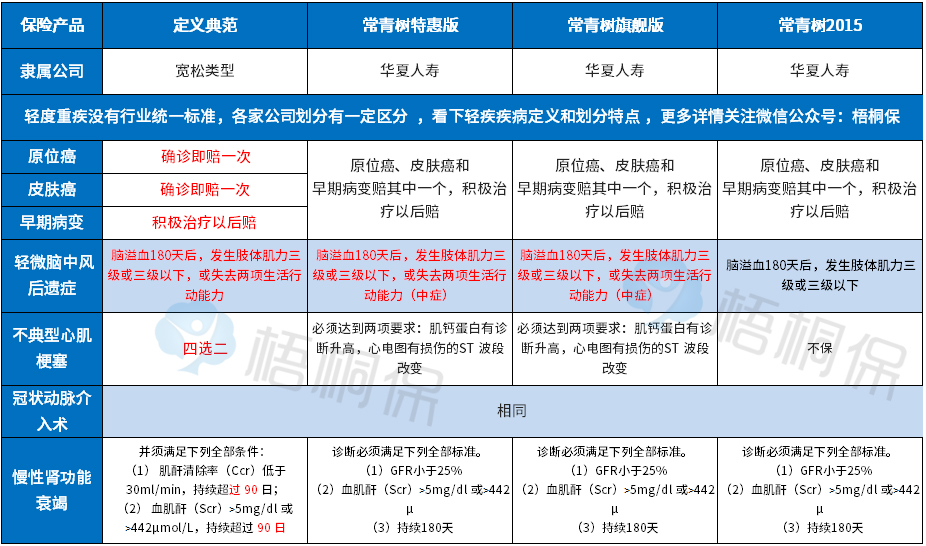

优势一:高发轻疾定义一般

重疾险都是按照疾病定义理赔,高发25类重疾有行业统一规范,针对轻度重疾没有行业统一标准,看下保险业协会要求必须承保的六类重疾对应的轻疾情况:

跟较为宽松的相比:

华夏常青树旗舰版和特惠版:在中度脑中风后遗症上定义较为宽松,且赔付比例高,在早期癌症、不典型心肌梗塞和慢性肾功能衰竭上比较严格,不过总体比较全。

常青树2015,不保不典型心肌梗塞,其他定义较严。

轻疾定义都比较宽松,什么病理赔门槛都比较低,交费就会比较贵,能有一两个疾病比较宽松就算可以。

优势二:医疗险组合比较好

华夏重疾险,附加住院费用2014,保证续保五年,可以应付小病小意外住院可以报销治疗费用。

搭配医保通期间增强版,保证续保六年,到期不会因为理赔或健康变化,自动转入下一续保周期。

这个医疗险衔接比较好,大病小病或意外治疗费用都能报销。

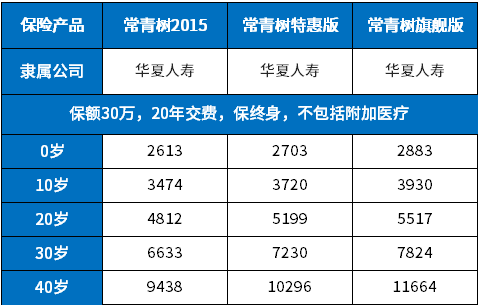

优势三:交费价格比较便宜

看下三款产品不同年龄交费价格:

成人投保,30岁30万保额,交费六七千,比同类大公司至少便宜千把块钱一年,不过跟线上重疾险相比,价格还是较贵,看跟谁去比较。

三、华夏产品主要缺点及适合人群

缺点一:偿付能力比较低

偿付能力反映的是公司资本,支付到期保险金的能力,一般综合偿付能力低于130%就会被核查,华夏偿付能力长期处于比较低的水平,徘徊在130%-140%,逼近监管线。

偿付能力低重疾险基本不影响,可能影响的是医疗险,小额医疗险到期续保审核和百万医疗险停售,可能导致保障中断。

缺点二:频繁更新百万医疗险

华夏重疾险搭配的百万医疗险,更新频繁,如医保通、医保通旗舰版,医保通增强版等,产品下架、停售频繁。

如果偿付能力比较严重,有可能以产品下架或停售不再接受续保,如果产品险种转换以后的险种如何不得而知。

最新的医保通旗舰增强版,免责条款对耐药不赔,这个属于不合理规定,像癌症等慢性病长期服药特效药,产生耐药比较正常,如果出现耐药,后续药品不报销,这个不合理。看下免责规定:

缺点三:重疾险不能实现癌症单独多次赔

癌症不仅是第一高发重疾,也是理论上最有可能多次赔付疾病,像甲状腺癌、乳腺癌等积极治疗以后,生存率非常高,发生二次赔付概率高。

当前比较好的多次赔付模式:不同重疾分别赔多次,癌症可以单独多赔,前一次癌症赔了30万,后面癌症复发转移或新发其他癌症还能再赔30万,这种实用性更强。

华夏重疾险没有癌症多赔,降低了实用性。

写在最后:

从产品适合人群来看,如果消费者交费能力不高,又想要买个重疾和医疗险比较均衡的产品,华夏可以考虑。

常青树2015,交费比较低,适合预算比较少的中老年人群,老年再次发生多次赔付重疾概率相对较低。

常青树特惠版:综合保障好,价格也交便宜,是综合性价比最高的一款,老少都可以考虑。

常青树旗舰版:投保前十年重疾赔双倍,交费最高,如果消费者已经有一定病史,比如已经有甲状腺结节、乳腺结节、血压高等,或者没有确诊病史,但是个人觉得自己身体体质不是很高,觉得未来重疾概率较高,可以考虑这款,加量赔付高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论