分析:新华康健华贵A款医疗优缺点详解(停售产品)

咨询TA

咨询TA

康健华贵A款是新华2016年推出的一款中高端医疗,分为计划一和计划二,每年保额分别为20万和30万,可以报销自费药,是社保的有益补充,有5000、10000的免赔,小病小意外一般用不上,应付大病的。

这款过去不是单独销售,而是搭配一定的主险一起投保, 那么这款医疗险有怎样的优缺点呢?本期产品分析:

1、医疗险好坏怎么看?主要看三点

2、康健华贵A款医疗险主要优点分析

3、康健华贵A款医疗值得注意的点

一、医疗险好坏怎么看?主要看三点

常见的住院医疗险,可以报销意外或疾病住院相关的治疗费用,由于通常不限疾病种类,理赔门槛比较低,日常应用比较多,各家公司对医疗险投保有非常严格健康要求。

医疗险关注三点:

1、续保条款及传统。续保条款决定了上一年发生理赔第二年是否还能续保,如果因为理赔第二年就不给续保,后续因为健康原因又买不了其他产品,就会陷入尴尬境地。

2、保障范围及免赔。针对日常住院相关费用,是否能够报销。另外免赔额越低,理赔门槛越低,免赔越高,理赔门槛越高。

3、免责范围,看是是否有不合理要求,比如宫外孕、职业病、地方病、法定传染病等,有的公司可以赔,有的公司不赔。

二、康健华贵A款医疗险主要优点分析

1、保障范围较为全面

可以住院相关费用及特殊门诊,像癌症等特定疾病会用到特殊门诊,这种情况也可以报销治疗费用,针对住院化疗等都可以报。

当前百万医疗险可以报住院前后门急诊和门诊手术,不过这款康健华贵A款是2016年产品,能报住院及特殊门诊,针对一般大病也够用。

2、计划一免赔低,计划二含特殊病房和国际部

这款产品计划一保额20万,免赔5000,这个免赔比较低,住院费用-社保报销-5000=可报销金额,而计划二针对患者在特需病房和国际部住院治疗也可以报销,这种一般针对中高端客户,保障上还是有一定 特色。

3、交费价格并不贵

尤其是计划一价格相对算比较低:

三、康健华贵A款医疗值得注意的点:

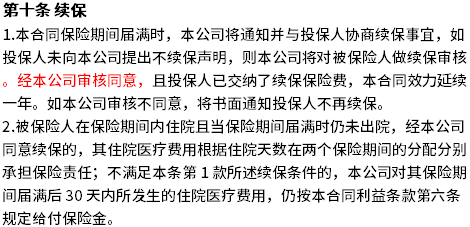

1、留意续保审核规则

无论是2016年开始销售的康健华贵A还是2020年条款更新的康健华贵A,都是续保每年审核,这种审核政策往往是内部规定,每年可能调整,如果发生理赔,第二年能不能续保是由保险公司决定的,这种医疗险不要短期出险,刚买了保险就发生理赔或带病投保没有告知,容易给保险公司拒绝续保的借口。

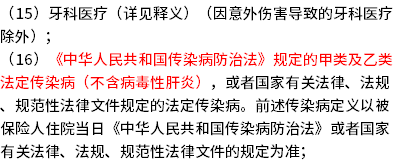

2、法定传染病不赔

这款产品将法定传染病列入免责条款,类似鼠疫、当前新冠病毒之类的住院就诊不赔。

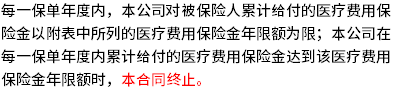

3、留意年度赔付限制

这款产品如果年度理赔金额累计达到基本保额,合同就终止:

比如买的20万保额,当年大病报了20万,合同终止,后续就没了。

分析总结:这款医疗险额度二三十万,加上社保可以报销一部分,可以应付治疗费用四五十万的疾病或意外,额度还是够用,只是续保规则。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论