对比:信泰达尔文3号和超级玛丽3号Max

咨询TA

咨询TA

信泰人寿近期接连推出了几款网销重疾“爆款”,达尔文3号和超级玛丽3号Max。

达尔文3号单次赔重疾,60周岁之前确诊重疾赔180%保额,保障相当全面,自带早期癌症、轻中症心脑血管疾病二次赔,加上灵活可选癌症和重症心脑血管疾病二次赔付150%保额,性价比奇高。

超级玛丽3号Max在承保责任上有同质性,自带责任少了中度脑中风二次赔和轻度心脑血管疾病二次赔,同样自由可选癌症和心脑血管二次赔,投保的灵活度高,交费价格上稍有下降。

同时信泰旗下的高性价比重疾险,哪款更加值得投保?

本期主要分析:

1、两款产品的相同点

2、两款产品在保障内容、疾病定义方面对比

3、两款产品不同年龄的交费价格对比

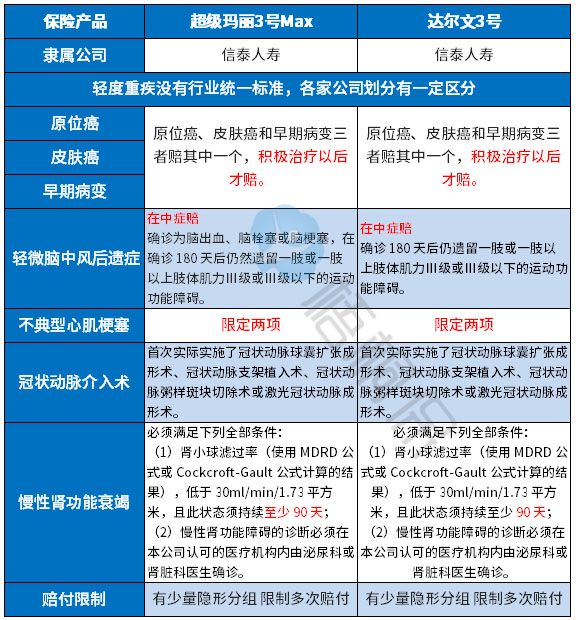

一、首先了解产品基本信息

两款产品的相同点

作为网销重疾险,两款产品有很多的相同点,具体体现在以下:

1、产品保障期限灵活选择:达尔文3号和超级玛丽3号Max的保障期可以灵活选择,既可以作为消费型重疾保定期到70岁,同时也可以保终身。

2、无附加医疗险:两款产品都是互联网销售的险种,无附加医疗险组合,医疗险和重疾险虽然都是保疾病,但是保障的责任类型不同,医疗险赔住院费用,重疾险赔住院经济损失,需要通过另外的方式投保补充。

3、癌症和心脑血管疾病二次赔

01、癌症二次赔:可选附加癌症二次赔150%基本保额,包含癌症的新发、复发、转移或扩散、持续。

如果首次重疾不是癌症,癌症二次赔付需间隔180天;如果首次重疾为癌症,癌症二次赔付需间隔3年。

02、心脑血管疾病二次赔:可选二次赔付150%保额,保障急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症。首次确诊非特定心脑血管重疾,二次赔付需间隔期180天;首次确诊特定心脑血管重疾,二次赔付需间隔期1年。

二次赔付的额度相当的高,目前为止还没有险种有这么高的赔付额度。

4、轻症承保细节

01、高发轻症的定义:轻症种类覆盖率与疾病定义,国家没有统一规定,但是据每年理赔最多的几类重症来看,分别对应的轻症是:轻微脑中风后遗症、慢性肾功能衰竭、不典型急性心肌梗塞、冠状动脉介入手术、早期癌症。作为同一家公司的产品,几类高发轻症的定义一致,只是需留意细节:

小结:在几类高发轻症的定义上,超级玛丽3号Max和达尔文3号定义偏严格,不过在慢性肾功能衰竭定义上宽松。

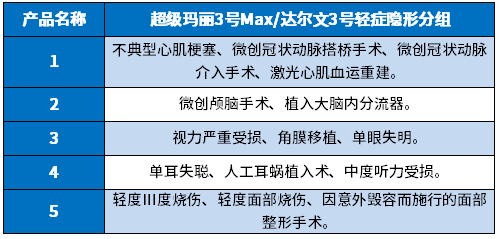

02、轻症的隐形分组:除了高发轻症定义稍严格,轻症实际赔付有多项疾病赔一项的情况,具体的疾病种类如下:

区别一:60岁前叠加赔付规则

大病都有60岁前确诊重疾额外赔80%基本保额。

但是在轻症和中症的赔付上,超级玛丽3号Max还有额外赔15%和10%的额度,相当于中症能赔到75%,轻症能赔55%保额。

区别二:自带保障责任内容的差别

达尔文3号:

01、自带二次中度脑中风赔60%;

02、二次极早期恶性肿瘤(即原位癌二次赔付)赔付45%,需与第一次所处于的器官不同;

03、第二次不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥:赔付45%保额,第二次需与初次确诊疾病的间隔期满1年,可与初次确诊的疾病不同,(比如:第一次确诊微创冠状动脉搭桥,第二次是不典型心梗也可赔付)。

超级玛丽3号Max:和达尔文3号相比,自带责任少了二次中度脑中风和轻症心脑血管疾病二次赔,只有原位癌二次赔45%。

区别三:交费价格

具体看下不同年龄的交费情况:

产品点评:

同作为信泰旗下的重疾险,达尔文3号和超级玛丽3号Max放在市场上,难逢敌手。两款产品核心保障内容最大的区别在于达尔文3号自带高发的轻/中症(中度脑中风、不典型心梗等)心脑血管二次赔付,而超级玛丽3号Max是轻中症60岁前叠加赔10%、15%的额度。

从交费价格上看,两款差别不大,性价比都很高,适用人群广泛,尤其是年轻群体和加保提高保额,有极大的投保价值。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论