对比:国富嘉和保和信泰达尔文3号

咨询TA

咨询TA

嘉和保是国富人寿重疾险,这款产品50岁前发生重疾可以多赔50%,还有癌症单独赔多次,身故可选,在综合保障比较高的线上重疾险里面,嘉和保是最便宜的一款。

达尔文3号是当前最新重疾险,在产品创新和特色保障上有新的突破,被保人60岁前发生重疾额外赔80%,轻疾赔付比例达到45%,早期轻疾和高发重疾可以分别赔多次,交费价格稍高,保障形式上比较吸引人。那么这两款产品投保哪款更合算呢?

1、两款产品轻疾定义、分组、赔付等区别

2、两款产品重疾、交费区别

3、两款产品适合人群

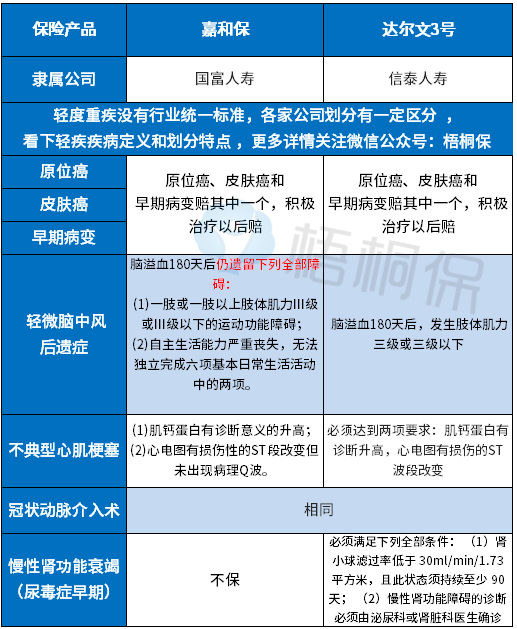

看下两款产品基本信息:

区别一:两款产品轻疾综合保障不同

1、高发轻疾定义上

在保险业协会要求必须承保的六类高发重疾所对应的轻疾上,两款产品有明显区别:

信泰这款产品高发轻疾保的比较全,在慢性肾功能衰竭上理赔门槛稍低,另外轻疾赔付比例45%,赔付更高,保的更全,部分理赔门槛稍低。

嘉和保轻疾首次赔付比例40%稍低,不保慢性肾功能不全(尿毒症早期),像中度脑中风理赔门槛比较高。

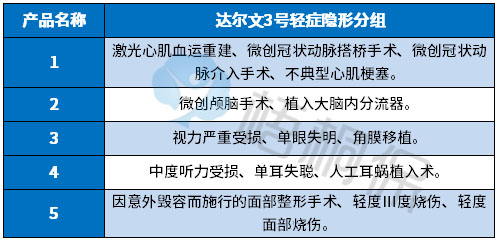

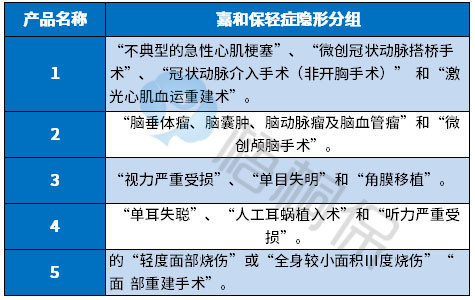

2、轻疾隐形分组上

隐形分组,就是同类相近的一些疾病赔其中一个,限制了多次赔付可能。

达尔文3号:

嘉和保:

小结:达尔文好还有早期癌症、轻微脑中风等单独赔多次,加上轻疾定义和分组情况,达尔文3号轻疾保障更好,这一点无须多言。

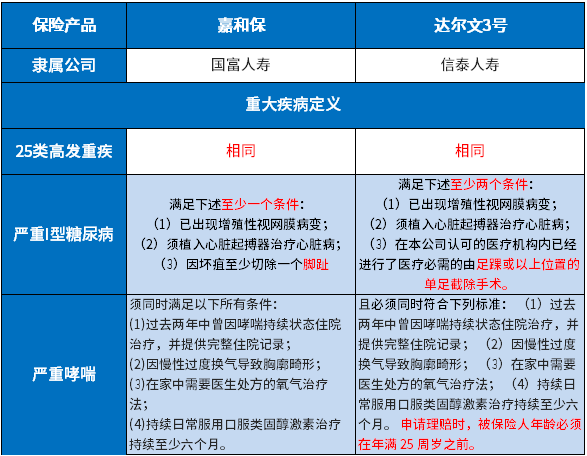

区别二:两款产品重疾保障不同

1、重疾定义上

重疾险都是按照疾病定义赔,发生疾病符合疾病名称,且符合疾病定义要求,达到约定条件才能获赔,当前25类高发重疾有行业统一规范,各家公司理赔门槛一致,覆盖90%以上疾病。

对25类以外其他重疾定义各家公司宽松不一

通过观察一些疾病对比发现,嘉和保对其他重疾的定义,要稍好。

2、重疾额外赔付上

嘉和保针对投保前15年,且发生在50岁前的重疾,额外赔50%。

达尔文3号针对60岁前重疾额外赔80%,无疑达尔文3号加量赔付更高。

小结:达尔文3号加量赔付高,针对一些其他重疾定义稍严,提高一定理赔门槛。嘉和保针对高发轻疾理赔门槛高且保的不是很全。

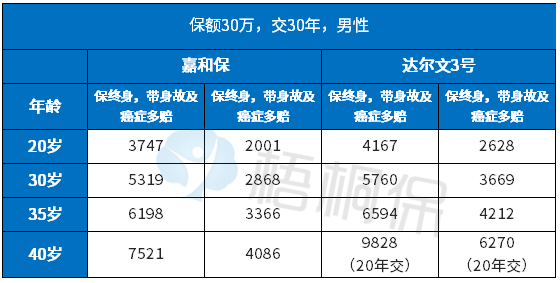

3、交费价格对比

区别三:两款产品适合人群

嘉和保这款产品轻疾理赔门槛高,保的不是很全,重疾定义还可以,价格比较便宜,有明显漏洞,消费者可以考虑替换产品,比如横琴优惠宝、在价格比较相近情况下,轻重疾病比较均衡。

达尔文3号,轻疾一般,重疾部分定义比较严,但是价格不算很贵,最大优点就是加量赔付极高,这个产品适合加保,用较低保费保证60岁前有高额保障。

日常消费者可以买个轻重疾病定义、网点分布广、交费价格都比较均衡的重疾险作为基础保障,保额买到10-30万,然后买个类似达尔文3号重疾加保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论