分析:瑞华健康医保加医疗险优缺点详解

咨询TA

咨询TA

如果是发生大病或者重疾,生病时间长,住院费高,想要一份百万医疗险应付大病就诊费用,百万医疗险的续保稳定性、保障全面性、有无垫付功能等增值服务十分关键。

医保加个人医疗险是瑞华保险新推出的一款6年保证续保的百万医疗险产品。这款产品保障一般医疗200万,重疾医疗400万,交费便宜,健康告知宽松,如果有肺结节超3年能通过智能核保,有机会正常投保,如果因为肺结节买不了其他医疗险,可以重点关注一下这款产品。

本期主要分析:

1、在保障责任、增值服务、健康告知等的优势分析

2、在免责范围、续保细节等相对不足分析

3、具体不同年龄的交费价格对比

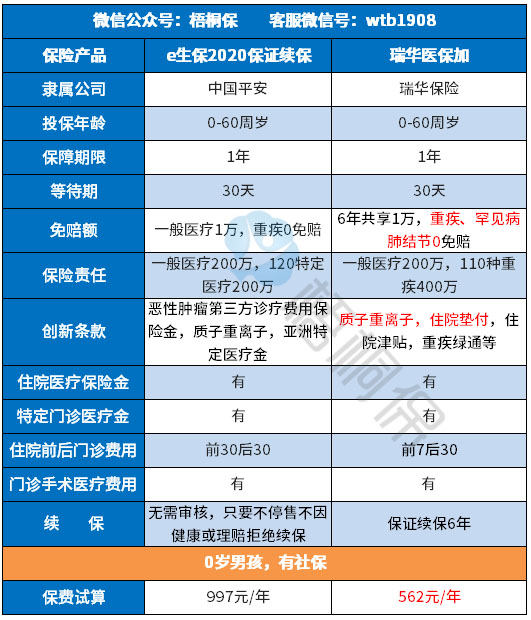

一、首先了解产品基本信息

二、主要的优势分析

1、承保责任全面

对于住院时有可能产生的医疗费,主要体现在四个方面:住院医疗保险金、特定门诊医疗金、住院前后门诊费用、门诊手术医疗费用,瑞华医保加都在保障范围内。

此外,瑞华医保加个人医疗的质子重离子、住院津贴,对于大病患者实用,保障责任更加全面、丰富,符合当前市场上百万医疗险的主流趋势。

2、免赔额门槛低

6年共享1万免赔额,发生重疾、罕见病、肺结节0免赔。具体见条款规定:

3、保证续保6年

从第二年续保情况来看,目前最好的续保条款应该是“只要不停售不会因为健康变化拒绝续保或拒保”。

瑞华医保加个人医疗保证续保6年,很好地解决了保单连续性的问题,这点上比很多百万医疗险有优势。

4、增值服务好

提供重疾绿通、恶性肿瘤多学科会诊服务、住院垫付、恶性肿瘤特药及罕见病药品服务。

百万医疗的住院垫付,能及时解决医疗费的问题,不用担心交费不及时,延误治疗。

5、肺结节可投

有智能核保功能,身体有异常能及时知道是否满足投保条件。最大的亮点是肺部结节满足一定的条件可以投保,具体是:

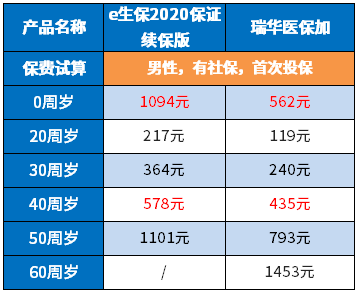

6、交费价格便宜

具体看下不同年龄的交费情况:

三、值得注意的细节部分

1、保证续保期满审核

6年保证续保期满时,续保需要审核,有可能会因为被保险人的健康状况变化,或历史理赔情况而拒绝续保。见条款:

2、免责范围需留意

责任免除无统一的规定,各家公司不一。重点关注本产品不保,而其他产品承保的部分,比如瑞华医保加不保“职业病”,其他的就没有这项免责,见条款:

产品点评:

瑞华医保加个人医疗险保障责任全面,保证续保6年,交费价格便宜,并且支持垫付、重疾绿通等比较实用的增值服务,亮点是肺结节可投保,有这方面需求的群体可以购买。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论