分析:长城人寿安康重疾险优缺点详解

咨询TA

咨询TA

现在重疾险的市场竞争强烈,保险公司推出新的重疾险产品的频率越来越快,为了抢占市场先机,对于眼花缭乱的重疾险我们该如何选择。

长城安康是一款终身重大疾病保险,重疾分组多次赔付,增加的25种中症赔保额50%、60%,可选投保特别关爱身故保障,加上未成年赔200%保费,对于特定群体保障有优势。

这款亮点诸多,但与同类产品相比,瑕疵也存在,精挑细选后,安康重疾还有不俗的吸引力吗?值得买吗?

本期产品看点:

1、长城人寿安康重疾与同类产品优势分析

2、长城人寿安康重疾值得留意的地方

3、产品定位和投保特色分析

一、首先了解产品基本信息

二、主要的优势分析

1、大病分组合理

长城安康是一款重疾分5组最多可赔5次的产品,优势是将高发的癌症单独分为一组,其他高发重疾分散在其他各组,病种分组情况合理,重疾多次赔付的概率不减。

2、未成年有身价保障

市面上很多重疾险的身故责任对于被保险人18周岁前身故,只会退还100%已交保费。但长城安康重疾险的身故责任设计合理,被保险人18周岁前身故保险公司会赔200%已交保费,让未成年人也有身价保障。

3、高发轻症定义

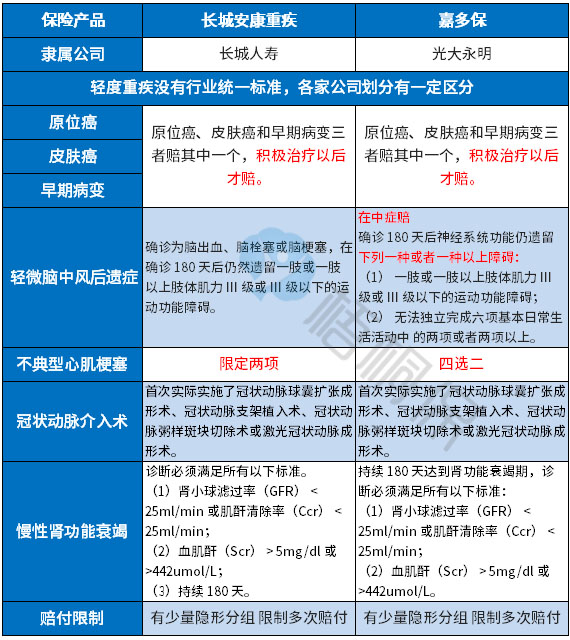

轻疾定义并没有统一的规定,保险公司各自操作也会有不同,在25类常见统一规定的重疾中有6类是属于必保内容,可以大致看出其所对应的轻疾划分情况,依次为早期病变或极早期癌症、轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入术、慢性肾功能障碍,干细胞移植术,定义如下:

小结:像轻微脑中风、不典型心肌梗塞相对同类来说比较严。

4、可选特别关爱身故

如果确诊重大疾病后不幸身故,可以再赔付一笔钱,根据确诊之日年限对应比例给付,最高给付100%,相当于能获赔200%保额。

三、值得注意的细节部分

1、轻症有隐形分组

轻症虽然是不分组多赔,但实际有多项赔一项的情况,承保的疾病种类打了折扣,具体的疾病如下:

2、癌症不能单独赔多次

这款产品重疾可以多赔,但是癌症不能多赔,实用性会比较低。

癌症随着医学进步,五年生存率提高,不仅是第一高发重疾,也是理论上最有可能赔多次的疾病,像甲状腺癌、乳腺癌、前列腺癌,积极治疗生存率很高,复发转移获得二次癌症赔付概率高,所以重疾险最好是重疾多赔,癌症单独赔多次,这种分组比较好。

3、留意医疗险的搭配

医疗险和重疾险,是互相补充的作用,一旦发生疾病,医疗险可以报销因病产生的各种治疗费用,而重疾险的保额应付因病不能工作带来的经济损失,保证正常的生活不受影响。

在购买的时候需留意补充医疗险,重疾和医疗险一起买才能让保障无缺口。

4、重疾多次赔间隔期稍长

目前重疾多赔的险种,两次之间都有间隔期,具体的间隔时间不同。有1年或者180天,这款产品两次重疾间赔付间隔1年,属于比较长的那类。

产品点评:

虽然这款产品基本责任覆盖比较全,疾病赔付次数多,但是没有亮眼的特色,只能说是一款中规中矩的重疾险产品,既没有特定疾病赔付,也没有重疾额外赔付和恶性肿瘤多次赔付保障。总体来说,基本保障有,如果偏爱长城品牌,可以考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论