分析:招商仁和爱倍至重大疾病保险优缺点详解

希财保

来源:希财网

咨询TA

咨询TA

招商仁和爱倍至是重疾最高可赔4次,同时轻症赔付次数高达5次,其中固定赔付比例有35%,爱倍至更加侧重于癌症多赔,可以赔到3次,非癌症只有1次赔付,交费期最长可以到60岁,保险杠杆效应最大化,那么,这款产品是否值得购买呢?

本期主要分析:

1、招商仁和爱倍至的基本信息介绍

2、招商仁和爱倍至与平安福2019II对比

3、招商仁和爱倍至的基本优势和不足之处

01

基本信息介绍

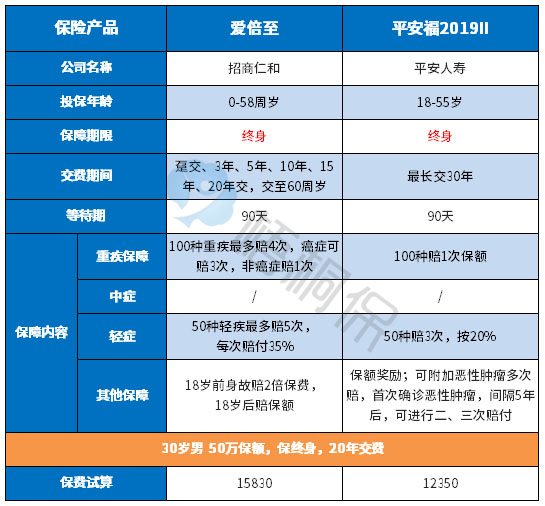

招商仁和爱倍至覆盖了50种轻症,100种重疾和身故,亮点在于癌症可以多赔,对于较为看重癌症多次赔付的人还是有一定吸引力的,具体情况如下:

需要留意的是:

1、重疾最多可赔4次,癌症可以赔3次,非癌症只有1次。

2、癌症多赔的间隔期为3年,癌症与非癌症的间隔期为1年。

3、交费期灵活可以选,最长可以选择到60岁,交费期长,保险杠杆效应越好。

02

与平安福2019II对比

1、交费期不同:爱倍至的交费期选择多,最长可以交到60岁,平安福的最长交30年。

2、保障内容:爱倍至是重疾最高可赔4次,其中癌症4次,非癌症1次,首次癌症间隔期3年后可以赔二、三次;平安福是通过附加癌症多赔,间隔期在5年以上。

3、疾病赔付,爱倍至轻疾赔付有5次,每次赔付比例是35%,相对来说比较合理,平安福的赔付次数较少,但是赔付比例只是20%。

03

基本优势和不足之处

基本优势:

1、交费年限选择多,这个产品的交费期限选择有7种,其中最长可交到60岁,这样可以减缓交费压力。

2、轻症赔付比例高,爱倍至的轻症赔付比例有5次,每次赔到35%,在同类产品中还是算比较高的。

3、癌症多次赔付

这款产品的癌症可多赔,且间隔在3年,与非癌症的间隔是1年。

不足之处:

招商仁和爱倍至的交费较贵,同样保额下,这款产品比同类产品要高些。

总之,招商仁和爱倍至是癌症多赔,对于易发癌症的群体还是较为适用,但是价格太贵了点。

0

0

全部回复(0)

- 最热

- 最新

- 最早

暂无评论

暂无评论