分析:宁波工惠保优缺点详解

咨询TA

咨询TA

普惠型的商业医疗险在各大城市接二连三的上线,基本上全国大小40多个省市都有了惠民医疗险。宁波在9月28日上线了宁波工惠保,这款普惠型的商业保险是宁波推出的第三款。

宁波工惠保的投保门槛低,与其他惠民保险没有什么差别,但是在保障上很有特色,可以保社保内外住院医疗费,有特效药可以共享免赔。可以支持带病投保,但是并不是所有病都可以报销,明确了有5类疾病不能报销。参保也非常的方便,线上通过微信公众号搜宁波工惠保就可以参保了。那么,这款保险是否值得投保呢?

本期主要分析:

1、宁波工惠保基本信息介绍

2、与同类惠民医疗保险对比

3、基本优势和不足之处

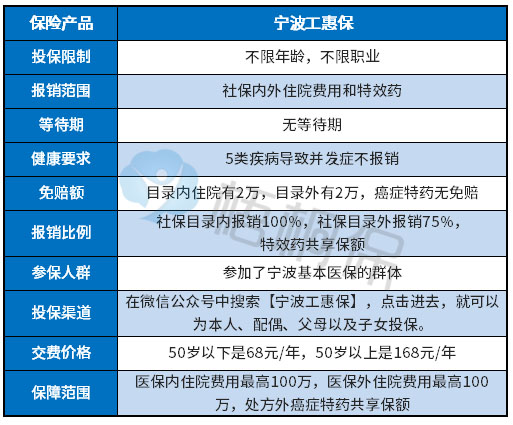

基本信息介绍

宁波工惠保是一款覆盖了医保目录内,又包括医保目录外,包括住院、门诊特殊病种及癌症处方外配药,但是除保险合同生效前已经罹患5种特定疾病既往症导致的医疗费用以外不报,其他的设置目录内2万免赔,目录外2万免赔,按照比例报销费用,具体如下:

注意:

5类既往症:

(1)恶性肿瘤(含白血病、淋巴瘤);

(2)肝肾疾病:肝功能不全、肝硬化、肾功能不全(以上任意一种);

(3)心脑血管疾病:冠心病、慢性心功能不全、恶性心律失常、脑梗死、脑出血、蛛网膜下腔出血(以上任意一种);

(4)血管性疾病:动静脉血栓、动脉瘤、动脉夹层、动静脉瘘、血管畸形(以上任意一种);

(5)呼吸系统疾病:慢性阻塞性肺病、慢性呼吸衰竭、慢性肺源性心脏病(以上任意一种)。

与同类惠民医疗险对比

1、保障内容上有不同,宁波工惠保是包括了医保目录内外的医疗费用,大部分惠民医疗只报销社保目录内的费用。

2、免赔额不同,宁波工惠保的是目录内设置了2万免赔,目录外设置了2万免赔,相当于总共就是4万免赔,仅仅针对住院医疗。有的惠民医疗保险免赔只是共享2万,比商业医疗险的免赔也要更高。

3、报销比例上不同,宁波工惠保在目录内的报销是可以100%的,大部分惠民医疗目录内报销没有达到100%。

基本优势和不足之处

基本优势:

1、保障全面,医保目录内外的住院费用、处方外癌症特药都可有覆盖到位。

2、既往症要求少,这款产品只有5类既往症要求。可以带病投保,但是发生的医疗费不赔。

3、报销比例好,这款产品针对医保目录内的报销是100%。比同类惠民医疗的报销比例要高。

不足之处:

1、免赔额高,这款产品的免赔额目录内外都是2万,最高有4万。

2、增值服务少,有不少的产品都会有相应的就医服务、咨询服务、临床实验申请服务、癌症基因检测服务、重大疾病早筛查服务、慢性病折卡等服务,这款产品没有。

总之,宁波工惠保是一款保障较为全面,涵盖了社保内外的住院费用报销,只是免赔额高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论