分析:山西晋惠保优缺点详解

咨询TA

咨询TA

到目前为止,惠民保险已经在全国43个省市落地了。它的特点是不限年龄、不限职业、对健康无要求,覆盖面广,对于亚健康群体和老年群体来说是非常有利的,可以看作是医保的补充商业险。

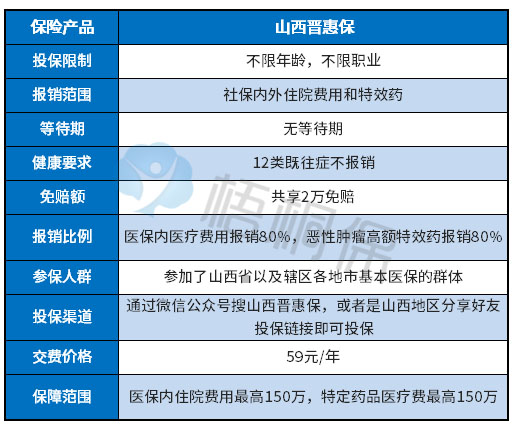

9月29日,针对山西全省的医保补充险-晋惠保,一年仅需59元,且老少同价,最高可以保到300万元。保障内容主要针对医保内医疗费用以及高额特药医疗费,可以共享免赔2万元,且报销比例在80%。另外的话,这款产品的增值服务丰富,如送药上门,特药直付等。那么,这款产品是否值得投保呢?

本期主要分析:

1、山西晋惠保的基本信息介绍

2、与同类惠民医疗保险对比

3、基本优势和不足之处

基本信息介绍

山西晋惠保是一款只需59元一年可以保300万元,免体检老少同价,有增值服务,可以送药上门,享受特药直付等,具体情况如下:

12类既往症主要包括:

1、恶性肿瘤、肾功能不全、肝硬化、肝功能不全、缺血性心脏病、慢性心功能不全(心功能三级以上)、高血压病(3级)、慢性阻塞性肺病,慢性呼吸衰竭、糖尿病且伴有并发症、系统性红斑狼疮、瘫痪、再生障碍性贫血、溃疡性结肠炎。

与同类产品对比

1、保障内容上,山西晋惠保是社保内医疗费用报销,不包含社保外费用。有的产品如宁波工惠保有包括目录外的医疗费。

2、报销比例上,山西晋惠保的报销比例目录内80%,与大部分惠民保险报销比例类似,但是也有不同,宁波工惠保是目录内可以报销100%。

3、免赔额上,山西晋惠保的免赔额是共享2万元,相较于其他的免赔额区分社保目录内外、包括特效药的免赔额合计起来将近4万,还是要稍低。

基本优势和不足之处

基本优势:

1、价格便宜,一年仅需59元,老少同价,对于不少的高龄老人来说也是有利的,毕竟上了年纪的老人去买商业保险,无外乎会因为年龄高价格贵,或者身体健康的因素导致无法购买商业保险。

2、增值服务丰富,山西晋惠保的增值服务可送药上门,也可以特药直付,有父母体检等。而有的产品是没有。

不足之处:

社保目录外的费用不报销,这类惠民保险是往往会有政府部门背书,联合商业保险推出来的,带有普惠性质,通常被认为是医保的补充。

但是也不乏有的惠民保险增加了目录外的医疗费报销,如宁波的工惠保,长沙星惠保等。

总之,山西晋惠保也是继各大城市上线惠民保险以来的又一款,对于山西人民来说是一大利好,但是从保障的角度来看,这类惠民保险可以解决部分无法购买商业险人群的需求,但是对于大部分健康群体来说保障是不够的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论