分析:微医保少儿长期重疾险优缺点详解

咨询TA

咨询TA

中国人保是国内保险业中成立最早的公司,资历深,知名度高,公司网点分布广,线下服务方便。现在很多传统的大公司不局限在线下销售产品,还是进攻互联网平台。像互联网销售保险比较火的平台有依托微信的微保、支付宝平台蚂蚁保险等。

微医保少儿重疾是人保寿险在微保平台上推出的一款消费型的少儿重疾,保障期限是保到23岁,刚好是孩子大学毕业的年纪,少儿阶段的风险可以覆盖到位。保135种轻重疾,其中10类少儿特定重疾额外赔到200%,关键是保费便宜,一年大概几百块钱,但是保障期有不长。那么,这款微医保少儿重疾险是否值得投保呢?

本期主要分析:

1、微医保少儿重疾险要交多少年?

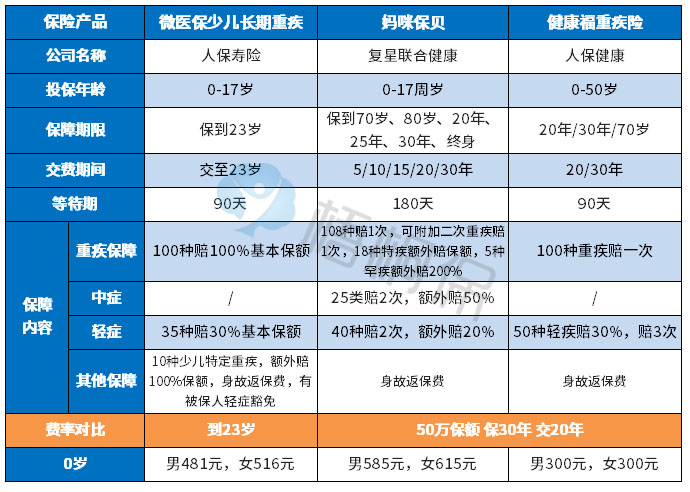

2、微医保少儿重疾和妈咪保贝、健康福重疾对比

3、微医保少儿重疾基本优势和不足之处

微医保少儿重疾要交多少年?

微医保少儿重疾是一款仅只保到23岁的产品,保费是交到23岁,整个保障期覆盖到了孩子可以上大学的年龄,少儿成长期是都有保障的。关键是10类少儿特定重疾最高也可以赔到200%,具体情况如下:

与妈咪保贝、健康福重疾对比

1、这三款产品是保障期不同,微医保少儿长期重疾是保到23岁的定期重疾险,没有其他保障期更长的产品可以选择。复星联合妈咪保贝既可以选择定期保障,也可以保终身,选择更加的灵活。支付宝的健康福重疾险其实也很类似,最长保到70岁,覆盖的人生阶段会更长。

2、保障内容上不同,微医保少儿长期重疾除了传统的轻重疾保障,有10类少儿特定重疾额外赔付,最高可以赔到200%。健康福重疾险仅仅只是轻重疾保障,特色保障内容还是比较缺乏的。妈咪保贝这款少儿重疾的保障更全面,涵盖了轻中重疾保障,不仅对少儿特疾和罕见病保障好,还有重疾二次赔付。

3、保费方面,微医保少儿重疾是消费型重疾产品,和健康福重疾险较为类似,年龄越小交费还是越便宜,只需要花费几百块钱就可以了。妈咪保贝稍微贵点,保障内容上不同,保的更多的话,保费贵点也是有道理的。

基本优势和不足之处

基本优势:

1、大公司品牌,网点分布广,线下服务方便。

2、保费便宜,保到23岁,交到23岁,一年大概几百块,负担不重。

不足之处:

保障期短,只保到23岁,无法覆盖到孩子成年阶段,正是处于高风险的时候,需要搭配长期重疾险。

总之,微医保少儿重疾是一款保障较全消费型少儿重疾,保费非常便宜,适合预算不足,普通的工薪家庭,只是需要留意孩子成年后的保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论