分析:横琴人寿优康保2020重疾险优缺点详解

咨询TA

咨询TA

横琴人寿经保监会批准,于2016年12月成立的全国性寿险公司。公司由珠海铧创投资管理有限公司、亨通集团等5家公司共同出资设立,注册资本为20亿元,五家股东各占20%股权。注册地为广东横琴自贸区,是珠海第一家全国性法人寿险企业。

旗下的优康保作为旗舰型重疾险,推出了最新款-优康保2020,这是一款保终身的多次赔付重疾险,重疾和轻症均可多次赔付。相比优康保,这款做了一定的升级,比如重疾赔付次数增加,轻症赔付比例增加,取消了轻症病种分组。

不过轻症的缺陷依然存在,比如轻症存在疾病的隐形分组,赔付也依然有180天间隔,相对比市面轻症没有间隔期的同类产品,显得落后不少。

那么,这款产品值得购买吗?

本期主要分析:

1、优康保2020产品基本信息了解

2、主要的优势、以及值得留意的细节分析

3、优康保2020怎么样?投保建议分析

投保基本信息了解

本产品主要的优势分析

1、大病分组合理

优康保2020提供113种重疾保障,分为5组最多可赔5次,其中恶性肿瘤单独分组,不影响其他重疾的理赔,剩余高发重疾分布在其余三组当中,这款产品重疾的分组情况还比较合理,对于多次赔付的重疾险来说,疾病分组情况会影响多次理赔的概率。

2、杠杆作用明显

这款产品交费期间灵活可选,其中最长的交费期间为30年,交费期间越长,交费压力相对降低。

值得注意的细节部分

1、轻症承保内容细节

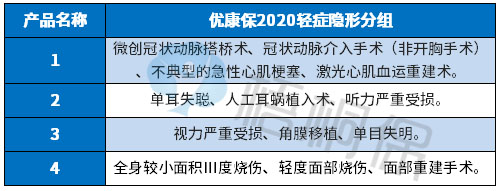

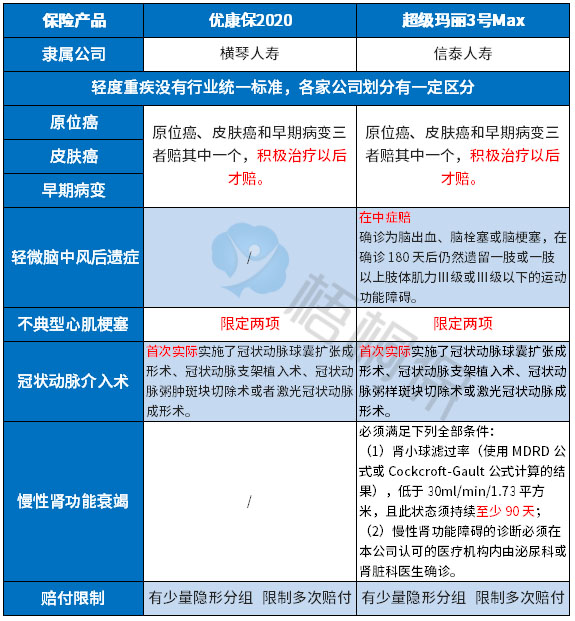

01、有隐形分组:轻症多赔虽然未明确规定分组,但是实际赔付的时候,有多项疾病赔一项的“隐形分组”,即赔完A项疾病之后,不赔另外的B、C疾病,实际保障的疾病种类打了折扣,具体的病种如下:

02、轻症有间隔期:目前市面上的重疾险条款中,轻症多次赔付没有间隔期设置。优康保2020对于轻症疾病种类,分为了A、B、C三组,且必须满180天之后才能进行第二次赔付,如此赔付设置瞬间拉高了理赔门槛,多次赔付的优势并不能体现。见条款:

03、高发轻症定义偏严且缺失:轻症种类覆盖率与疾病定义,国家没有统一规定,但是据每年理赔最多的几类重症来看,这款产品在高发重症对应的高发轻症的赔付上,缺失【轻微脑中风后遗症】【慢性肾功能衰竭】两项高发疾病,另外在不典型心肌梗塞、冠状动脉介入术上,定义比较严格,具体看看这几类高发轻症的定义:

2、缺乏中症保障

目前最新的重疾险中,在轻症+重疾之外,还增设了中症保障,疾病定义介于轻症和重疾之间,赔完中症之后,极大可能获赔重疾,疾病保障的衔接更好,故当前热门重疾险基本保障责任覆盖轻症+中症+重症。

但是这款产品没有中症保障,和当前主流险种设置有差别,保障的衔接不及热门险种。

3、没有医疗险组合

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。

产品点评:

横琴人寿优康保2020终身重大疾病保险侧重多次赔付,疾病分组合理,不过轻症多次赔付是分组的,且还有180天的间隔期,拉高了理赔门槛,从消费者投保的实质性角度出发,保障作用并不强。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论