对比:平安金瑞人生21和财富金瑞21年金险

咨询TA

咨询TA

2021年开门红已经开始,平安前后推出了财富金瑞21和金瑞人生21两款年金保险,这两款产品是平安旗舰型年金理财险,相比于20年版,21版做了一些升级。

金瑞人生21由平安金瑞人生(2021)年金保险、平安聚财宝(20)、平安附加轻症倍护疾病保险三部分组成,交费期间分别为3年、5年和10年,保险期间可选10年或15年,0-65岁可投,高年金领取,满期返还100%基本保额。

财富金瑞21由财富金瑞年金保险和聚财宝终身寿险(万能型)组合而成。财富金瑞从第5年度开始领取年金,一直到第10年度合同期满,所领取的年金可以不取出来,转入万能账户聚财宝终身寿险(万能险),进行累积生息。

同作为平安的理财产品,搭配旗下万能账户-聚财宝20,保障期间是终身,保底收益1.75%。

本期看点:

1、平安金瑞人生21和财富金瑞21区别分析

2、平安理财产品与同类产品对比分析

3、平安理财产品优缺点分析

4、产品投保策略参考

一、两款产品基本信息对比

作为同一家公司的同期产品,首先看下基本信息区别:

区别一:产品收益不同

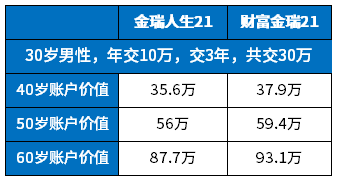

这是最直观的感受。在同样交费年龄,同样交费情况下,财富金瑞21要比金瑞人生21收益要稍高,但是高的幅度不大。

具体看下收益情况:按照4.5%的中档聚财宝万能利率预计:

目前聚财宝实际利率5%,高于中档万能利率。

区别二:产品保障期限和返还形式不同

金瑞人生21保10年或15年,第五年开始返还保费60%,后续返保额30%,相对而言,财富金瑞21五年开始每年返保费100%。

前期返还金额高,资金灵活度要稍高一点,更有利于万能账户复利增值,有利于轻症倍呵护条款使用,发生轻疾,万能账户价值翻倍。

区别三:产品投保起点不同

财富金瑞21一般是5万起存,交3年,且有销售时间限制;而金瑞人生21起点有的地区是3年交,5万起投,5年交2万起投,10年交15000起投,看各地规则。

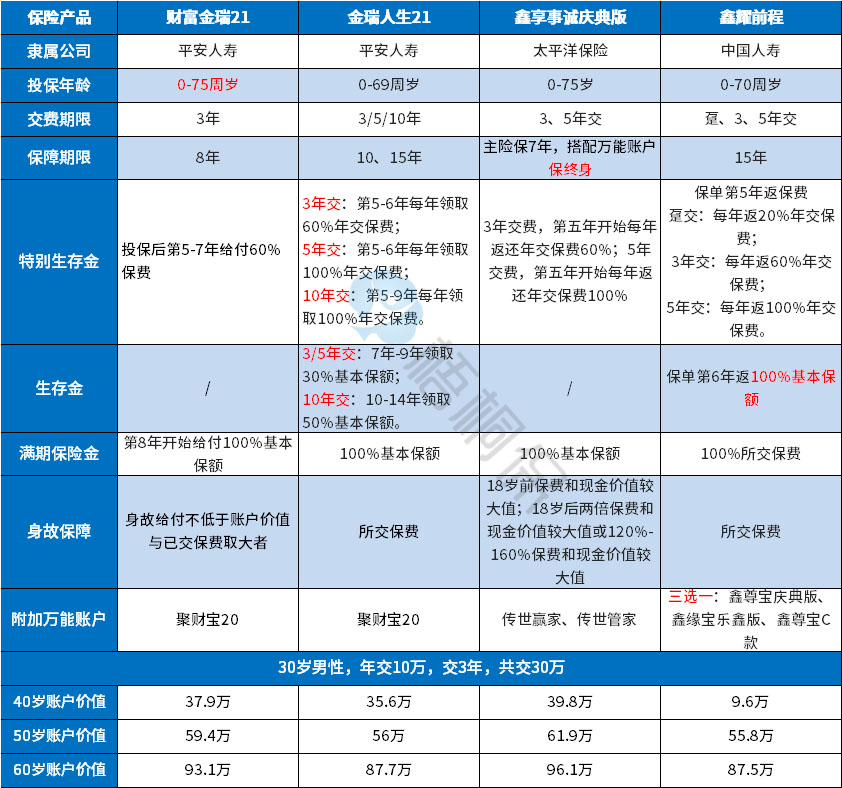

区别四:和市面上大公司同类型产品对比分析

以同期的国寿短期理财产品作为参考,看下平安理财产品怎么样:

平安理财产品的优缺点

优势所在:

1、经营稳健、万能账户利率稳定

平安普通万能险有近18年的运作经验,普通万能险利率虽然保底也是1.75%,但是十几年实际利率最低3.85%,但是近十几年来长期都是稳定在中档利率4.5%;而聚财宝万能利率稳定在5%。

2、万能账户部分领取限制少,追加手续费较低

保单后续返还生存金如果不领取会进入聚财宝万能账户复利计息,平时有资金需求,可以随时部分领取;有闲钱还可以追加。

新的聚财宝20部分领取限制少,追加万能账户手续费2%,算是比较低,有利于通过追加万能账户投保

3、可附加轻疾赔付金

这两款理财产品,可以附加轻疾倍护,发生合同约定的15类轻疾时,聚财宝万能账户价值翻倍,假如账户价值是18万,发生轻疾以后变成36万。

这个账户价值翻倍要扣除趸交保险费和追加保险费。

不足之处:

1、投保起点高,要求一定的经济实力;

2、保底利率不高,所有保险理财产品预期收益都是基于预期,未来利率都是不确定的,而平安的保底利率不高,只有1.75%。

适合人群和投保建议:

财富金瑞21交费起点高,但是收益上并没有跟金瑞人生21形成较大差距,如果正常投保,财富金瑞能够买到自然可以。

金瑞人生21投保起点比较低,通过追加万能投保,长期收益更高,投保价值更高.

平安也是目前经营最好的一家公司,对于追求稳健,有一定收益的用户来说,平安的产品值得考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论