分析:阳光人寿阳光尊A年金险优缺点详解

咨询TA

咨询TA

分红型理财产品和一般理财产品最大的不同,是在返还生存金的基础上,每年还会依据保险公司的经营情况,给客户额外的分红收益。虽然分红收益不确定,但是在返还基础上,再增加一定的分红收益,吸引力比较大。

阳光保险是寿险老7家之一,品牌知名度还是比较高的,公司具备的实力还是不错的。阳光尊A款年金险(分红型),是阳光人寿最新推出的一款分红年金保险产品,交费期最短3年,10年满期,累计可领取5次生存年金。附加万能账户,复利生息,最低保证利率2.5%,并且可享受保险公司盈利分红。

本期主要分析:

1、阳光阳光尊A分红保险产品基本信息

2、阳光阳光尊A分红保险优缺点分析

3、阳光阳光尊A分红险收益情况怎么样?

首先了解一下这款产品基本信息

投保这款产品主要优势

1、交费期短

交费年期最短仅为3年,如此之短的交费年期,使广大客户的资金压力得以缓解。

2、领取年金多

若满足保险合同约定的条件,累计可领取5次生存年金,每次领取的生存年金为累计已交保险费的20%,合计可领取生存年金为累计已交保险费的100%。

3、满期返保费

阳光尊A的保险期间仅为10年,保险期间届满时,被保险人还可以领取一笔满期保险金。

4、附加万能账户复利增值

附加的万能账户-阳光人寿悦享相伴终身寿险万能型,保障终身的万能账户,最低保证利率2.5%,领取灵活。

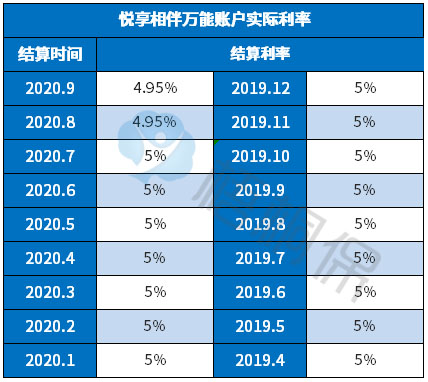

近几年,阳光人寿的经营一直不错,悦享相伴实际利率会比保底利率高不少,具体见官网公布的利率情况:

看下具体的收益情况

购买理财产品,最关注的是收益情况怎么样,举个例子看下具体的收益。

以35岁男性为例,3年交费,年交10万,共交费30万,按照低档、中档和高档三档利率计算,看下不同利率下的收益情况:

按照中档4.5%利率计算,第5年的时候已经回本,收益还算可以。

投保这款产品需留意的细节

1、保底利率2.5%

市面上多数理财产品的保底利率都达到了3%,但是这款产品的保底利率只有2.5%,算是比较低的。保底利率是在实际利率不确定的前提下,给客户吃的一颗定心丸,无论实际利率是多少,最后以规定的保底利率为准。

2、分红利益不确定

要知道分红型理财产品的分红利益是不确定的,不仅和保险公司的经营状况挂钩,同时还会和保险公司的分红规则挂钩,宣传的利率和实际的利率会有一定的差异。

产品点评:

年金险最大的优势就是是安全性高,如果长期持有,年金险是不会亏本的。锁定利率,白纸黑字写进合同的承诺。还有资产隔离、财富传承功能。

阳光人寿阳光尊A款年金险最短3年缴费,缴费压力小,10年满期,起领时间早,综合看还是不错的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论