分析:友邦保险尊享康惠2020医疗险优缺点详解

咨询TA

咨询TA

医疗险按照可报销的额度分类,可分为百万额度的百万医疗险,还有几十万或者几万额度的小额医疗,小额医疗险的免赔额门槛只有几百或者几千,比百万医疗险最低上万的额度低很多,大病不够用,但是日常小病小意外还是足够了。

友邦作为第一家进驻内地的外资公司,以精细化服务著称,在中高端客户群体中有口皆碑,旗下的产品从客户角度出发,根据需求进行搭配。

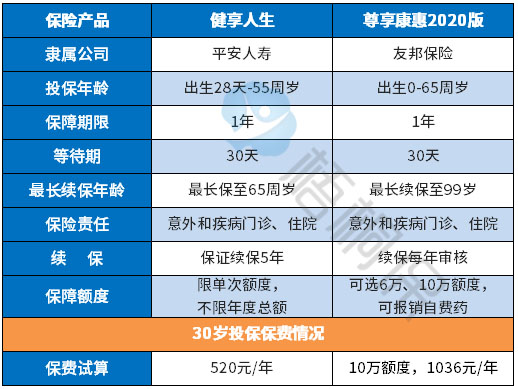

旗下的医疗险有智选康惠、智选康逸等,主要用来应付大病就诊费用的报销,高达几百万的额度。而最近开发的尊享康惠2020是一款小额医疗险,适合0-65周岁人群投保,保额可选6万/10万,可以报销自费药。不过续保条款是硬伤……

那么,友邦尊享康惠有哪些优缺点?尊享康惠医疗保险好不好?

本期主要分析:

1、尊享康惠2020在保障责任、自费药比较优势

2、尊享康惠2020在续保等需留意的细节

首先了解产品基本信息

主要的优势分析

1、保障责任全面

这款产品的可选保额6万/10万,包含住院费用补偿金,指定门急诊费用补偿金,更全面的保障,就是感冒肺炎发烧小病住院,以及高达10万的大病都不怕。

2、可以报销自费药

社保最大的限制,在于不能报销自费药,医院费用分医保目录外和目录内两部分,医保目录内的费用也不是全部都报销的,只能报销一定比例,个人还是要承担一部分,这部分叫个人自付比例。医保目录外的部分叫自费部分,这部分是医保一分钱都不能报的,需要患者自己承担。

尊享康惠2020这款产品突破医保医院、用药、检查、器材、设施限制,可以报销社保目录外用药,要知道一般的0免赔医疗险都不保社保外住院的,这款产品实用性比较强。

3、责任免除范围无不合理规定

医疗险的责任免除范围不是统一规定的,各家公司都有自己的责任免除条款,很多医疗险不保药物过敏、食物中毒、120天内的扁桃体炎、宫外孕、职业病等,但是并不是所有的险种都有这样的责任免除。

同样的责任,一家不赔,一家赔。日常挑选险种的时候,需重点关注这家不赔,而其他能赔的情况。

好在友邦尊享康惠2020没有不合理的规定,以上这些都能赔。

值得注意的细节部分

1、续保年年审核

合约中明确表明“保险期间届满,投保人可向本公司申请投保本合同,若本公司同意并已收取该保险费,则进入下一保险期间”,意味着就是年年续保的合同。见条款:

从该条款来看,续保稳定性堪忧,续保年年审核,极大的可能性因为上年度理赔过或者是身体变差,下年度被拒绝续保。但是实际这家公司的续保性很好,据不少人反馈,只要不是严重的带病投保,一般发生疾病报销之后,次年还是可以报销。这可能和友邦人性化的服务有关,不过还是要依据实际的审核规则。

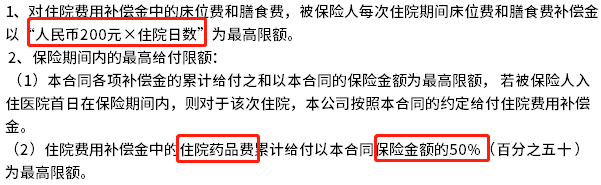

2、报销额度限制

除了总补偿金额有最高保额的限制,药品费用的补偿也有限制,具体见条款:

产品点评:

友邦尊享康惠2020作为友邦保险公司的小额医疗险,保障全面,最大的亮点是可报销自费药,商业医疗保险的实用性不打折扣,加上免责无不合理的规定,保障责任无硬伤。但是条款规定续保每年要保险公司审核,需要了解友邦的医疗险实际续保审核政策。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论