2021年开门红:平安、国寿、太平洋、人保、华夏主打理财产品对比

咨询TA

咨询TA

按照过去的惯例,各家保险公司开门红12月份才会火爆登场,然后2021年开门红来的格外早,国寿和太平洋9月份开始推出相关理财产品,国寿鑫耀东方和太保鑫享事诚,平安也一改节奏,10月底各种产说会开始铺开,产品方面推出财富金瑞21;人保寿险推出温暖金生,而华夏推出大量理财产品,像福临门系列,还有华夏红等等,其中预期收益最高的就是这款福临门盛世版A款。

买保险理财,无非是为了教育或养老做准备,不少都是保险公司老客户,对自己目前关注的理财产品了解多少?跟市场同类产品相比,收益究竟处于什么水平?各家公司理财有何特点呢?

本期产品:

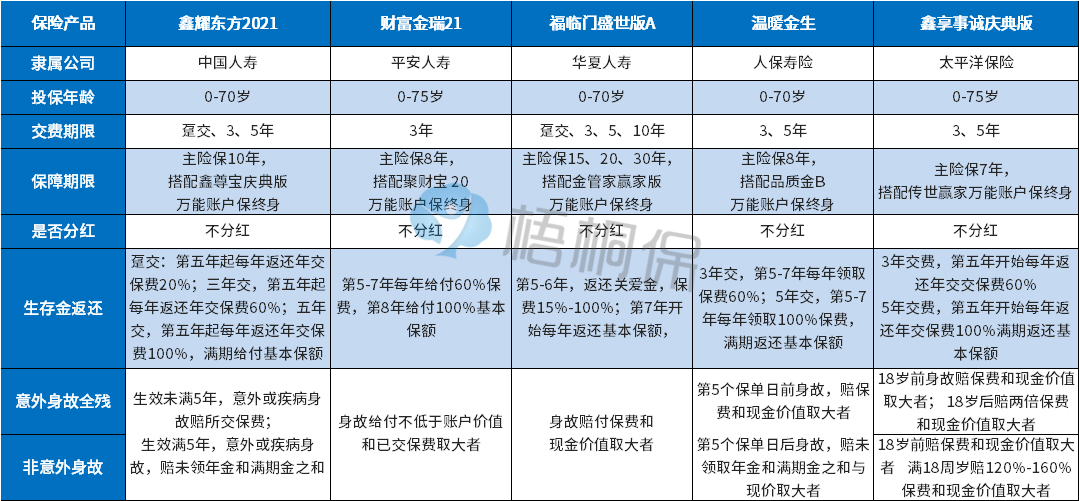

1、平安、国寿、太保、人保、华夏理财产品基本信息

2、从产品预期收益、万能账户、公司经营多角度对比

3、2021年开门红哪款产品更值得买呢?

今年开门红,各家公司理财主险保障期限都比较短,像太保的鑫享事诚主险只保7年,搭配万能账户保终身,实际上资金增值可长可短,灵活性超过往届产品。

看下几款主打产品情况:

1、从产品形态来看:

当前保险理财,实行主险+附加万能账户的形式

主险是年金险,从第五年开始返还生存金如果不领取,会自动进入万能账户,如果平时有闲钱,也可以追加进入万能账户,平时可以随时取出来。

万能账户,实际上就是送的一个理财账户。

2、就保障期限而言

太平洋保险、平安人寿和人保寿险理财产品,主险保障期限7年和8年,保障期限更短,意味着交的保费,很快就可以回来,如果不领取,早早的可以进入万能账户复利计息。

同样交费情况下,主险保障期限短的产品,长期预期收益相对更高。因为万能账户基数大,复利滚存效应相对更明显。

理财长期收益高低,同主险保障期限、万能账户实际利率、公司未来经营状况紧密相关。

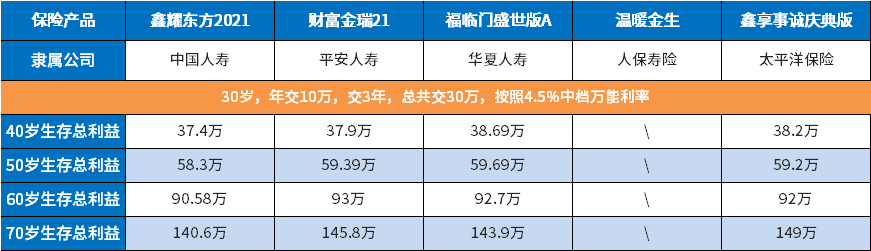

从预期收益、万能账户和公司经营多角度分析

1、从产品预期收益上

四款产品如果按照相同交费金额、相同交费期限、假定相同预期利率情况下,这里按照4.5%的中档万能利率预计,虽然当前各家公司实际利率比较高,但是未来怎样是不确定的,这里按照4.5%利率预计比较公允。

在相同条件下:

如果持有保单10年左右,也就是短期持有,华夏的理财预期收益相对较高;

如果是持有20-30年左右,中长期而言,平安的财富金瑞21相对较高;

如果是选择长期持有,太平洋的鑫享事诚相对更有利。

人保寿险利益演示暂未公布,后续更新。

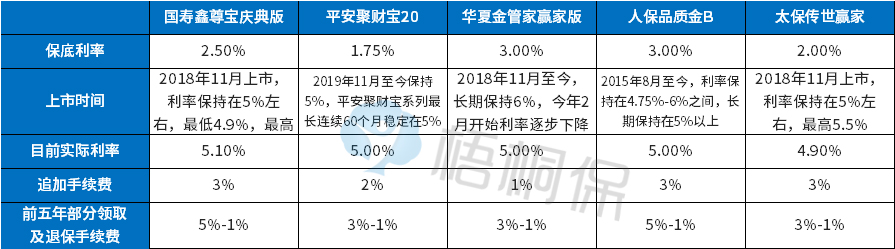

2、从搭配万能账户来看

保底利率:最低的是平安,最高的是华夏和人保,不过买保险理财不是为了拿保底利率,而是为了实际利率,一旦保险公司理财利率降到保底利率,说明保险公司经营糟糕到极点,继续持有没有多大必要,实际利率相对更重要。

就实际利率而言,利率波动的最大的是华夏,太保和国寿实际利率比较高,在5%左右波动,实际利率最稳健是平安,长期保持在5%,人保的实际利率也很高,不过有一定波动。

就追加而言,万能账户有闲钱可以追加,第一次追加有手续费,平安和华夏追加手续费相对较低,国寿、人保和太保的相对较高;

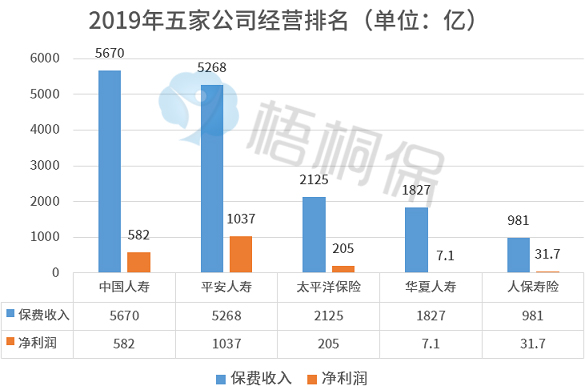

3、从公司经营角度来看:

目前国寿保费收入行业第一,净利润行业第二;平安净利润行业第一,保费收入第二,财富世界500强排到行业第21名,也是行业第一,太保目前排老三。

看下公司经营情况:

华夏近年来保费收入有突破性增长,但是保费收入结构里面,银保理财占据多数,流动性压力大,偿付能力一直不强,今年被接管,保险公司资金不足,对保险理财冲击比较大,万能账户实际利率从6%逐步下降到5%,未来是否还会继续下降,不确定。

看下偿付能力:(反映保险公司资产用于给付到期应付保险金能力)

国寿、平安、、人保、太保偿付能力都比较强。

写在最后:

从纸面数据来看,各家公司产品预期收益差别不是特别大,都比较接近,只是产品细节和公司经营上有区别。

如果消费者追求短期收益,根本没打算长期持有,买华夏的更有利,华夏虽然被接管,但根据过去经营,被接管以后的公司运营转入正规,各方面都会展现新面貌。

如果持有中长期,比较看好的是平安,预期收益不低,公司实力算是最强的,万能利率稳定。

就纸面数据而严,长期预期数据较高的是太保产品。国寿的理财投保门槛比较低,最低交费比较少,预期收益也还可以。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论