分析:轻松保重疾直赔2020版优缺点详解

咨询TA

咨询TA

重疾险按照条款理赔,且都是情况比较严重的疾病类型,相比医疗险,理赔门槛要高些。除非是大病,不然一般用不到。故当前市场上的重疾险,产品形态多为长期型,一年期的比较少见,毕竟保大病更是一个长期的过程。

不过一年期的重疾险也不是没有,相比长期型的重疾险保至60、70岁或终身,一年期的重疾险保障时间为一年,交一年保费就保障一年,虽然稳定性上不比长期型险种可靠,但是保费上比长期的大病保险便宜得多,如果能像医疗险一样保证续保,稳定性也不用担心。

轻松保重疾直赔2020版就是一款一年期的产品,这款产品只保重疾和轻症,保障内容单一,但是续保宽松,第二年续保无等待期。首月保费1元,可按月或年缴纳保费,投保方式灵活,每年不到500元保费,交费也便宜。

那么轻松保重疾直赔2020版好不好?适合什么人群投保?

本期主要分析:

1、主要优势分析

2、相对不足分析

3、和长期型险种费率对比

4、投保建议和适合人群

产品基本信息了解

本产品主要的亮点

1、疾病种类全

包含100种重疾,可选30种轻症疾病保障疾病种类全,行业规定的25种高发重疾都包含在内,另外轻症覆盖原位癌、轻微脑中风、不典型心肌梗塞等常见轻症,覆盖较全。

2、交费价格便宜

可选择按月或者按年缴纳保费,交费方式灵活。

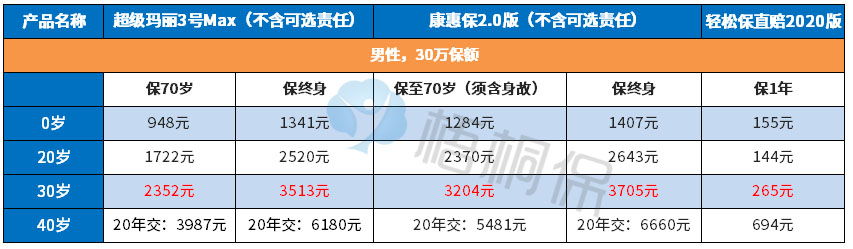

现在有首月保费1元的优惠,一定程度上可以降低交费压力。且定价比较便宜,具体看下这款产品的交费价格情况:

3、续保无等待期

如果被保险人在保险期间内确诊了轻症,第二年还是可以续保的,最高可续保至100周岁,且续保无等待期,不过只能续保重疾保障责任。但是若确诊重疾将不能再续保,见条款:

值得注意的细节部分

1、保障内容单一

轻松保重疾直赔2020版重疾险的保险责任非常简单,只保重疾和轻症保障,主流的重疾险有中症保障、自带特定疾病额外赔。

当前背景下,能附加癌症多次赔更有利,新发、复发、转移及持续都能再赔。

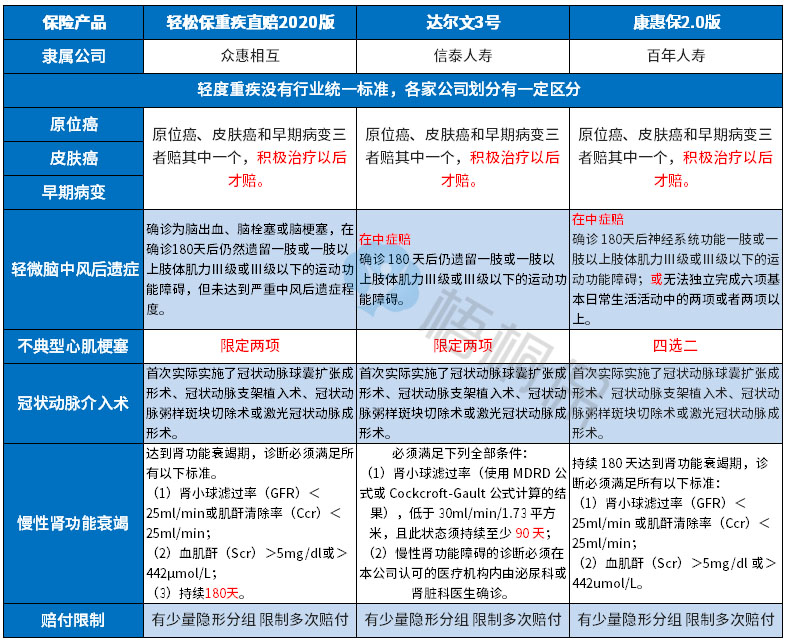

2、疾病定义严格

轻症虽然都无统一的规定,不过从理赔最多的重疾对应的轻症来看,这款产品对应的高发轻症疾病定义严苛,具体对比如下:

此外,还有少量的多项疾病赔一项隐形分组,实际承保疾病种类打了折扣,具体病种如下:

3、健康告知严格,且无智能核保

轻松保重疾直赔2020版作为网销重疾,无智能核保功能。意味着只要是告知中有提到的问题,就不能买。

另外这款产品的健康告知严格,如:甲状腺结节不能投保(很多产品2级结节可投)、肝炎不能投(包含肝炎病毒携带者不能投)、先天性疾病遗传性疾病不能投(常见的地中海贫血不能投)、息肉(常见的乳腺结节、囊肿、子宫肌瘤等不能买)。

投保建议和适用人群分析

轻松保重疾直赔2020版最大的亮点在于承保灵活,一年一投既是优点也是缺点,适合保费预算不足的年轻人,不过对身体健康状况要求严格,如果符合健康告知要求,投保之后一定要及时补充长期型重疾保障。

此外,对于有了长期保障,加保提高重疾保额很划算,每年几百块钱的保费,可获得几十万的保额,杠杆效果明显。

产品点评:

轻松保重疾直赔2020版重疾险的保险责任非常简单,只保单重疾和轻症保障,适合保费预算不足的年轻人用来过渡,或者已经购买了长期重疾险,在重疾高发年龄段,想要加保提高保额的人群,前提是一定要补充完善的重疾和医疗保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论