分析:轻松保600万医疗2020版优缺点详解

咨询TA

咨询TA

百万医疗险是现在医疗市场很热门的一类保险,普遍具有保费低、保额高的特点,因此受到很多人群的青睐。市面上的百万医疗险产品非常多,在保障内容设置上,有不小的差异性,很多产品为了吸引客户投保,打出保费只要1元的口号。

这样的产品到底怎么样呢?在挑选医疗险的时候,关键看什么内容呢?

众惠相互旗下的百万医疗险-轻松保600万医疗2020版,声称“首月保费只要1元”,保障一般医疗300万,重疾医疗600万,累计医疗900万额度,加上住院常见的项目都在保障范围内,让人感觉物超所值。但是要知道这款产品续保审核比较模糊,且在增值服务和等待期设置上,和当前热销的百万医疗险相比,有差别。

轻松保600万医疗2020版的保障是真的吗?

本期主要分析:

1、这款产品在保障内容、免赔等优势分析

2、这款产品在责任免除、增值服务不足

3、轻松保600万医疗保障怎么交费?

4、轻松保600万医疗保障投保建议

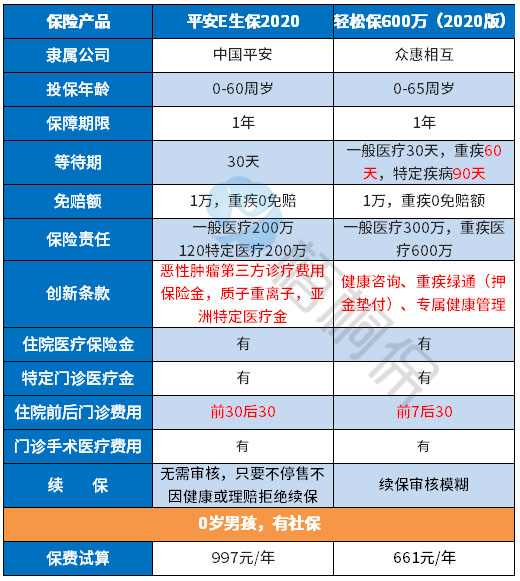

产品基本信息了解

主要的优势分析

1、保障额度高

轻松保600万医疗2020版的保障内容比较简单,包含300万一般医疗保障和600万重疾医疗保障,保障额度高,且医疗费用项目覆盖全面。

2、有首月1元优惠

这款产品的缴费方式灵活,既可以一次性支付全年保费,也可以按月支付。

如果被保险人选择按月缴纳保费的话,首月保费统一只需交1元,不仅可以享受保费优惠,并且可以在一定程度上降低缴费压力。

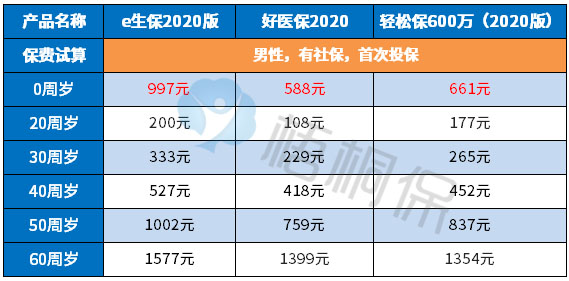

具体看下这款产品的交费价格情况:

在产品的定价上,还是有一定的优势,不过具体要结合保障内容。

3、确诊重疾0免赔额

免赔额是百万医疗险的理赔门槛,基本都是1万起底。

这款产品同样也是1万的免赔额,但是只针对一般医疗保障责任,确诊重疾是没有免赔额的,比较人性化,但是限定了100种疾病种类。

值得注意的细节部分

1、续保审核模糊

这款产品非保证续保,在续保审核条款上,未明确规定续保不需要审核,只是说明不会因为被保险人健康状况变化、历史理赔情况而单独调整被保险人的费率,见条款:

2、增值服务缺失

这款产品也提供增值服务,包含健康咨询、重疾绿通以及专属健康管理,虽然这三项服务还算不错。

但遗憾的是缺少住院医疗费用垫付、院外购药等实用性超高的增值服务。

3、责任免除范围广

医疗险的责任免除范围无统一的规定,各家公司都是自行决定责任免除条款。需重点关注的是本公司不赔,其他公司能赔的情况。

轻松保600万医疗2020版不保“”,其他公司能赔,在投保的时候要知道,具体见本险种责任免除条款规定:

4、等待期较长

等待期是保险公司设置的疾病观察期,在等待期内出现的疾病,保险公司不赔。一般的百万医疗险等待期都是30天,不区分是轻症还是重疾。

这款产品的等待期和主流产品设置有差别,区分了一般医疗、重疾医疗及特定疾病医疗的等待期。

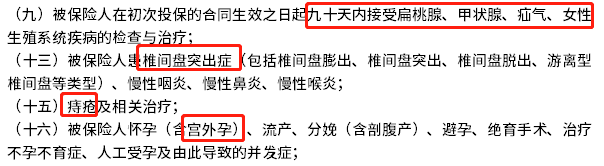

一般医疗是30天的等待期,但是重疾医疗有60天等待期,且特定疾病(甲状腺、扁桃体、疝气、女性生殖系统疾病的检查与治疗)的等待期为90天,等待期越长,对于被保险人来说越不利。

5、无智能核保

医疗险只要住院就能赔(前提是超过了免赔额),故在投保的时候,对身体的健康状况要求会比重疾险严格。

现在网销的医疗险,基本都配置了智能核保功能,这款产品没有智能核保,不符合健康告知直接不能投保。

且健康告知严格,女性被保险人既往有过宫外孕、盆腔炎、月经失调等都不能买。

产品点评:

相比其它医疗险,众惠轻松保600万医疗2020版保障额度高,承保责任全面,但是续保审核模糊,且责任免除范围较广,重疾医疗的等待期还较长,投保的性价比一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论