分析:国寿康恒重大疾病保险(停售产品)优缺点详解

咨询TA

咨询TA

保险意识是随着社会的发展不断增加,虽然现在保险产品的选择越来越多,在早期的保险产品,保障责任很简单,且大部分人投保的时候保额不会买的很高,或者是和其他产品组合到一起投保。

国寿作为老牌保险公司,经济和实力都是不容置疑,且旗下产品多样化,早期卖的较火的重疾险是康宁,在2007年重疾定义进行了统一,很多保险公司针对这种情况推出了相关的保险产品,国寿康恒2007版在这一时期上市,这款产品是0-65岁可投,保障内容仅有29种重疾和身故保障,重疾疾病种类有包含统一定义的22种。那么,投保了这款产品,是否值得呢?

本期主要分析:

1、康恒重大疾病保险具体保什么内容?

2、康恒重大疾病保险的优势是什么?有何不足之处?

3、康恒重大疾病保险是保终身的吗?有返还吗?

具体保什么内容?

康恒重大疾病保险的保障内容覆盖了29种重疾和身故保障,这款产品责任很简单,交费期选择多,最短可以5年交,最长可以30年交,具体保障内容如下:

值得注意的是:

重大疾病从第1种到第22种是保险行业协会制定的重疾定义规范中的疾病,剩余的7种只是保险公司自己增加的。

康恒重大疾病的优势和不足之处

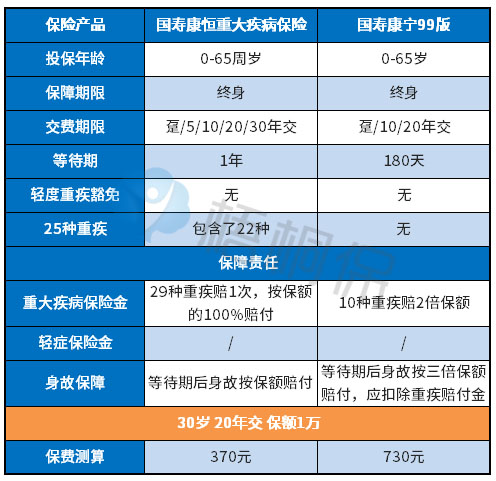

康恒重大疾病保险上市之初,是号称和早期的康宁相比较,国寿早期的保障类产品是康宁终身,只提供10种重疾保障。在重疾定义统一后,保险公司对产品保障的疾病进行了增加,将统一规定的重疾疾病都囊括进去,增加保障功能。我们来看下康恒和早期康宁99版对比:

康恒重大疾病保险的优势在于:

1、重疾疾病种类增加,涵盖了统一定义的重疾疾病22种,基本上也涵盖了95%的高发重疾。

2、交费期最长可以30年交,,可以通过长期交费的形式来分散缴费压力,同时可以让保障发挥更大的作用。

3、保费交费相对早期的康宁交费更便宜,可以通过长期交费的方式来分散保费交费压力。

不足之处:

1、不含轻症的保障,这款产品只是重疾和身故保障,保障内容还是有一定的缺陷。

2、等待期过长,这款产品有将近1年的等待期,相较于其他产品180天等待期的都要长。

康恒重大疾病是保终身的吗?有返还吗?

康恒重大疾病保险的保障期是终身保障,上市后业务员通常会组合国寿的理财保险进行组合销售,为客户营造一种既可以领钱,同时又可以提供疾病保障,之前有和国寿金彩明天搭配销售,我们通过一个例子来了解下:

从上述例子可以看出,康恒重大疾病保险只是一款重疾保险,保障终身,提供的是疾病保障,没有返还功能。若是投保的时候组合了理财保险,可以通过理财险领取相关返还。

但是从现在来看,康恒重大疾病保险投保的时候,保额买的很低,基本上几万的居多,这点对于重疾治疗的用处其实不大,甚至可以忽略,毕竟现在的重疾治疗花费没有几十万,根本就不用想,通常建议保额最基本要买到30万,早期投保的重疾额度是远远不够的。

虽然康恒重疾保终身有储蓄性质的,大部分业务员的宣导就是带有存钱性质的为自己存一份保障,但是通常退保要没有损失,时间会比较长。因此在买重疾险的时候,需要考虑自己的实际需求是什么,在买保险的时候会多一份理性。

产品点评:康恒重大疾病保险是一款在重疾统一定义后推出来的产品,虽然包含了高发类的重疾,但是保障是不足的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论