对比:百年康多保和恒大万年欣

咨询TA

咨询TA

百年人寿的产品以性价比著称,无论是从保障上还是保费上,在同类产品中都是具有一定的优势。百年康多保是百年人寿线下终身重疾产品,轻中重疾覆盖全面,轻症赔付比例是递增式赔付,最高可以赔到45%,在同类产品中还是比较有亮点的,中症赔付比例是可以赔到60%,在行业中赔付还是比较靠前的,搭配的医疗险在续保方面也表现的较为突出,只是要留意重疾分组赔付。

恒大万年欣是重疾多次赔付不分组的重疾险,保障覆盖了轻中重疾共165种疾病保障,保障很全。自带癌症二次赔付保险金和人工肺保险金,小额医疗恒久安心和安康费用保证续保5年,保障稳定性妥妥的,只是要留意间隔期的设置。

那么,投保哪一款产品更加的划算呢?

本期主要分析:

1、两款产品具体都是保什么内容

2、两款产品在重疾、轻症等相关保障内容上的不同

3、两款产品在费率上的不同点

4、两款产品的特色保障内容上的不同

康多保是一款重疾分组多赔,轻症递增式赔付,从35%可以赔到45%。中症赔付比例最高有60%,且未成年人的身价有3倍保费。

万年欣是恒大人寿重疾不分组多赔,自带特定癌症二次赔付和人工肺保险金,涵盖了轻中重疾保障。

区别一、在重疾、轻症等保障内容上的不同

重疾保障上

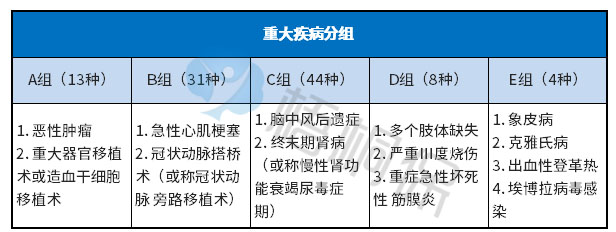

康多保是分5组赔5次,重疾分组不太合理,癌症和其他重疾是分为一组的,大大降低了癌症的获赔概率,毕竟癌症高发还是有目共睹的。如下:

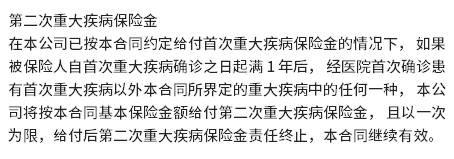

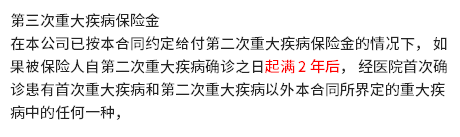

万年欣重疾是恒大人寿重疾不分组可以赔到6次,但是需要留意多次赔付重疾之间的间隔期,在第一次和第二次重疾赔付存在1年的间隔期,第二次与第三次以及之后的间隔期是为2年。

轻症保障

康多保的轻症的赔付比例是递增式赔付,最高可以赔到45%,在同类中是比较高的,同时首次轻症赔付也有35%。

万年欣重疾的轻症赔付有5次,但是每次按照固定的30%赔付。

同时,两款产品在轻症定义上需要留意的地方,毕竟轻症没有统一规定,通常每个公司有差别,依据6类必保重症所对应的轻症,其定义如下:

从上表可以看出,这两款产品的轻症定义基本上保持一致,在不典型心肌梗塞上需要满足的定义条件相对还是比较宽松的,只需要四选二,不像有的产品是必须满足2样条件。

在轻微脑中风的疾病上是按照中症赔付比例就行保障的,这类疾病的赔付比例要比按照轻症赔付会更高。

区别二:两款产品在费率上的不同

康多保和万年欣都支持30年交费,交费期越长,越有利于缓解保费压力,但是两款产品在保费上还是有一定的不同,具体如下:

明显可以看到恒大万年欣的费率相对偏高。

区别三:特色保障内容不同

康多保是可以附加欣逸两全,保到70、75、80岁,平安满期返还保费和基本保额之和的产品。

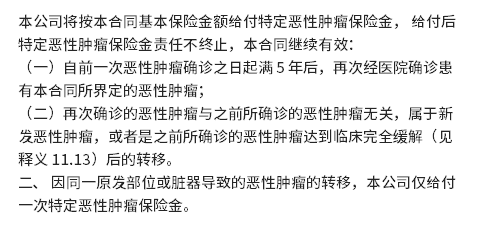

万年欣自带特定癌症二次赔付金,但是需要留意间隔期,具体条款如下:

万年欣这款产品癌症二次赔付条件相对严格,要求首次达到临床完全缓解后的转移才可以赔付,且需要间隔5年以上。

对于人工肺的保障,是在入住重症监护室,在治疗过程中需要用到人工肺,按照保额的50%进行赔付。

相比较而言,虽然恒大的这款产品在二次癌症赔付上条件相对苛刻,但是也不妨他在重症保障上做的还是比较足的。康多保虽然可以附加两全,到期后返还保费和保额,但是前期的保费缴纳会相对增加。

产品点评:

康多保是百年旗下的产品,如果单单是疾病保障的主险,性价比还是相对较高的,当然如果预算足的话,可以附加下两全。

万年欣虽然在重疾保障上做的比较足,但是在赔付条件上相对严格了点,加上保费会相对偏高,整体来看还是一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论