分析:爱心人寿爱安享2020百万医疗险优缺点详解

咨询TA

咨询TA

近年来,百万医疗险越来越多,各家公司推出的百万医疗险产品形态上大同小异,因此各大保险公司重心在产品保障内容以及服务上不遗余力的进行优化和细化。

百万医疗险是解决高额医疗费用,像日常小病小痛去医院治疗,支出的费用一般是用不上的,因为有1万免赔额。但如果没有免赔额的话,扣除医社保和第三方补偿后就可以直接报销。

爱安享2020是爱心人寿新推出的一款百万医疗险产品,这款可以实现家庭多人共享免赔额,保障全面灵活,除了常见的住院医疗责任和重疾绿通、垫付等增值服务,还可附加癌症住院津贴,癌症恶性肿瘤赴日、赴德医疗等保障,或扩展特需医疗保障,满足不同需求人群。

那么爱心人寿爱安享2020值得买吗?

本期主要分析:

1、在保障责任、免赔额、增值服务等优势分析

2、在责任免除、续保等需关注的细节

3、爱安享2020百万医疗费率情况

4、爱安享2020百万医疗值得投保吗?

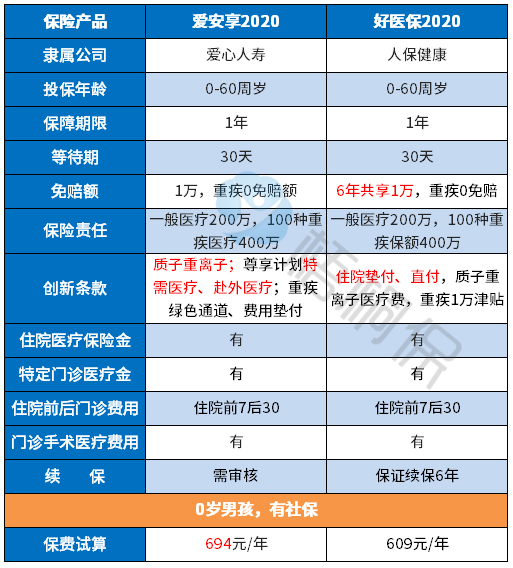

首先了解产品基本信息

本险种主要优势分析

1、保障内容全面

爱心人寿爱安享医疗险2020版基本的保障还可以,对于住院常见的就诊的项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊,都包含在内。

另外可单独附加恶性肿瘤住院津贴和癌症海外治疗,津贴按照每天给付200元,最高给付90天;赴外医疗包含赴德国和日本医疗,相关费用按70%报销,限额200万,价格相对较便宜。

2、增值服务实用

爱安享2020的增值服务包含质子重离子医疗、就医绿色通道、医疗费用垫付服务,像就医绿通、费用垫付都是实用性很强的增值服务,对于大病患者就医还是很有必要的。

不过缺少外购药服务,当前大病患者用到外购药的机率还是很大的,所以有一定的不足。

3、家庭共享免赔额

百万医疗险基本都有免赔额,这款也不例外,一般医疗1万免赔额,重疾0免赔额,在免赔额设置上,这款产品和主流保持一致,此外特异化的做法是,家庭成员多人投保,可以共享免赔额,降低了理赔的门槛。

具体的规则是:如果投保人同时为家人投保,且符合以下条件,给付保险金时不再扣除免赔额:

(1)、投保人不超过4人同时投保或续保,且生效日期相同;

(2)、被保险人应为投保人本人、投保人的配偶、子女。

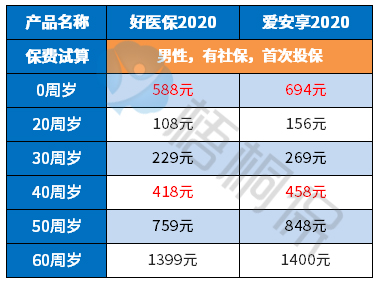

4、交费价格便宜

具体看下不同年龄的交费价格情况:

值得注意的细节部分

1、续保需审核

购买一年期百万医疗险产品,要重点关注续保条件。如果续保条件不好的话,在保险期间内发生理赔或健康状况发生变化,那么第二年无法续保,不能继续享受医疗险保障,投保其他医疗险产品也是比较困难的。

爱安享2020不支持保证续保,并且续保需要保险公司审核同意才行,比较严格,另外产品停售不能续保,也不支持免等待期、健康告知投保保险公司旗下的其他产品。

见本险种续保条款:

2、责任免除范围

医疗险的责任免除范围是不保的部分,无统一规定,是各家公司自行决定,重点需关注本公司不赔,其他公司能赔的情况。

爱安享2020百万医疗不赔“宫外孕、椎间盘突出症”,但是其他公司是可以赔的,具体见责任免除条款:

3、住院天数限制

这款产品规定了住院天数限制,保单年度内,最多只能保障180天住院医疗费用,对于被保险人是很不利的条款。

4、无智能核保

身体有异常的话,就很难通过健康告知。对于有既往史的客户很不友好,因为没有智能核保系统,对于许多小病小痛住院就诊也直接被拒之门外,没有第二次告知的机会。

产品点评:

爱安享2020百万医疗险基础保障全,价格也比较便宜,但就是续保条件不友好,到期续保要经保险公司审核,健康状况的变化或有理赔情况,可能就续保不了,另外不含外购药保障,而且一年内最多只能报销180天住院医疗费用,实用性打了折扣。

总体看来爱安享2020优势不大,建议多对比市面上其他保障更好,续保条件更优的产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论