对比:太平洋人寿金福双禄和华夏常青树特惠版

咨询TA

咨询TA

金福双禄是太平洋人寿新推出的一款重疾险产品,覆盖105种重疾+55种轻症保障,另外成人重疾失能和老年特定疾病叠加赔,特定群体保障好。加上无免赔医疗覆盖日常小病小意外,百万医疗兜底医疗费用,综合保障完善,不过需留意医疗险续保稳定性。

华夏的常青树特惠版100种大病赔6次,癌症单独分组,首次按保额/保费/现价取大的方式赔,高龄老人投保保费不倒挂,搭配保证续保的小额医疗和百万医疗险,综合保障完善。可选保定期至70岁,变相降低了保费,性价比更高,但是没有癌症单独赔多次。

本期主要分析:

1、两款产品附加医疗险组合的不同

2、两款产品在疾病定义、保障内容上的差异

3、两款产品不同年龄的交费价格对比

4、两款产品的定位和适用人群分析

一、产品基本信息了解

区别一:组合医疗险的不同

无免赔医疗险:

金福双禄可搭配太保的安心住院医疗,每年一万的额度,针对于小病住院来说够用。但是续保审核需要关注,年年审核。续保条款如下:

常青树特惠版能组合华夏住院费用2014一起销售,额度5000元-2万,但保证续保5年,对于慢性病患者更有利。续保条款如下:

百万医疗险:

太保附加乐享百万2019医疗险,能垫付医药费、重疾不设免赔额,但是续保需要年年审核,不保证续保。虽然医疗险主合同条款白纸黑字写的续保每年审核,但投保了该百万医疗险之后,合同附加了一张【特别约定】,约定指出:“上一年理赔不影响续保”,意味着变相的可承诺续保。

华夏医保通旗舰增强版,保障责任全面,无理赔2年可降低1000元免赔,最高可降5000元,大病报销理赔门槛低,关键是保证续保6年,保证续保期满也不会因为健康状况或理赔而拒绝续保。

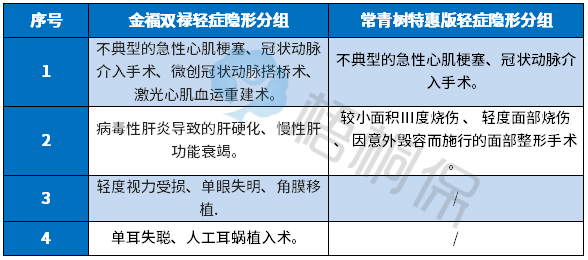

区别二:轻症疾病的定义

轻疾没有行业统一标准,保监会要求必须承保的25类重疾中,理赔最多的6类高发重疾对应的高发轻症上,疾病的定义如下:

在疾病定义上,都有松有严,除了在【不典型心肌梗塞】常青树特惠版稍微宽松一点,其他的几类疾病定义都偏严格,尤其是金福双禄,整个疾病定义和市面上的同类产品相比,都偏严格。

另外还要注意,两款都有轻症隐形分组:

区别三:承保内容的差别

金福双禄:

01、10种老人疾病叠加赔,10类老人高发特定重疾额外赔保额,包含老年群体高发的脑中风后遗症、阿尔兹海默病等,和重疾叠加,获赔200%保额。

02、成人重症失能额外赔,18-61周岁前,成人重疾失能保障可以赔付双赔保额。

常青树特惠版:

01、重疾多赔险种,100类重大疾病分6组赔6次,高发的癌症单独分组,理论上不降低多次赔付的概率,其中首次按照保费/保额/现价取大赔,意味着高龄人士投保,也不会出现保费倒挂。

02、住院津贴保障

如果被保险人在60岁前都能没有确诊过重疾,那么60岁后住院治疗,保险公司会按每天0.1%保额的额度给付住院关爱津贴保障,最高给付90天,减轻被保险人医疗费用的负担。

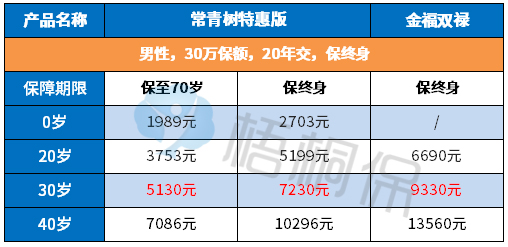

区别四:费率不同

具体看下不同年龄的交费价格情况:

两款产品最长交费期都只有20年,相比很多险种最长30年的交费期,这两款产品的保费杠杆作用没有那么好。不过常青树特惠版有保至70岁选项,降低费率,有利于做高保额。

区别五:产品定位和适用人群

金福双禄:这款产品的亮点在于包含成年失能和老年特疾双倍赔付,对成年后和老年群体保障比较好,但是轻症赔付比例较低,并且价格相对较贵。

常青树特惠版:作为重疾多赔险种,不能单独实现癌症二次赔,相当于是一款癌症单赔的多次重疾险,不过新增保定期至70岁,变相的降低了保费,加上组合保证续保的小额医疗和百万医疗,大病小病就诊有兜底,性价比更高。

产品点评:

两款产品搭配的险种比较齐全,但是相比线上交费也贵不少,追求保障全面的可以考虑,但是如果预算不足,建议优先考虑线上产品,买足重疾险保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论