分析:太平人寿福康安心重疾(停售产品)优缺点详解

咨询TA

咨询TA

重疾险产品更新迭代快,尤其是在承保内容的创新上,后期的产品保障内容更加丰富全面。不过保障的核心部分还是疾病承保内容,只要核心“软件”部分具有竞争力,在保险市场上,才能不过时。

太平人寿作为央企,名牌溢价感非常强,旗下的产品具有不错的性价比。

福康安心作为太平人寿一款停售的产品,两全组合重疾方式投保,特色是可附加津贴保障,按照实际住院天数乘以住院日额给付津贴,一年最高可给付180天。平安生存至保险期间届满可拿一笔钱,保证本金安全。

不过现在看来,这款产品无论是从返还还是疾病保障,和当前的产品相比,都有不小的差别。

本期主要分析:

1、太平福康安心主要优势分析

2、太平福康安心不足之处

3、这款产品需要退保吗?

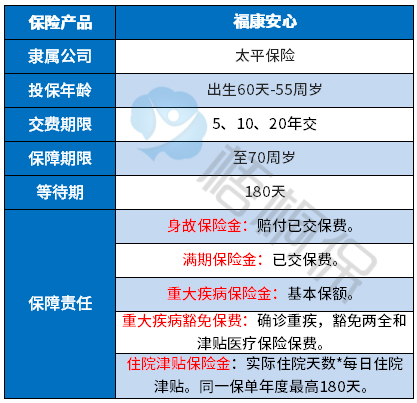

首先了解产品基本信息

本险种的亮点之处

1、保障全面

这款提供两全,到期返保费,另外还有重疾保障责任,20种大病直接赔保额。

特色部分是可附加津贴保障,住院按照实际住院天数给付津贴,同一原因住院的给付90天,一个保单年度内最高给付180天。见本险种的条款规定:

2、确诊重疾可豁免保费

保费豁免条款,即确诊相应的保险责任,可免交后续的保险费,保障责任继续有效,对于被保人来说,这样的条款不仅最大化程度的保障了被保险人的权益,更是很好的考虑到了大病带给整个家庭的经济负担。

这款产品自带重大疾病豁免保费责任,确诊20种大病,可豁免后续的保费,被保险人可继续享有两全和津贴(如果附加的话)责任。

需要注意的细节部分

1、疾病保障较弱

这款疾病保障只提供20种大病,没有轻症,更不要说中症或者是前症等特色保障内容。

且重疾的种类较少,20种连目前必须承保的25类疾病都未完全覆盖,从当前来看,这款产品的疾病保障内容很弱。

2、癌症不能单独赔二次

癌症是国内第一高发重疾,但医学进步提升了生存率,比如甲状腺癌、乳腺癌等术后,长期服药正常生活没问题。

但是长期吃药花费不小,加上减少了经济来源,很多癌症家庭就是长期吃药给吃穷了,投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。

3、无身价保障

这款产品无身价保障,身故是直接赔已交保费,对于成年人来说,保障力度比较薄弱,尤其是对于家庭经济支柱的成年人来说,一旦发生不幸,家庭的经济压力是非常巨大的,有一份身价保障,对家人更加负责。

4、满期返还额度低

这款产品生存至保险期间届满,只是返还已交保费,返还的额度较低。

尤其是返还型重疾交费比一般的消费型重疾贵很多的前提下,只是单纯的返还已交保费,对于被保险人来说,前期投入的金钱更多,后续享受的保障不变,且这部分钱还不能获得收益,钱交给保险公司去投资,却不享受投资的收益。

最关键的是,如果未能平安生存至保险期间届满,中途身故,是没有返还的。

购买这款产品,需要退保吗?

福康安心这款太平停售产品,两全组合重疾的形式投保,兼具储蓄和疾病保障,20种重疾确诊赔保额,另外确诊重疾可豁免两全和津贴保障。但是返还的额度低、疾病保障内容弱。性价比不高,如果是买了这款产品的,保障不够,可以考虑加保。当前互联网险种,定价低、保障责任全面,性价比很高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论