分析:太平人寿稳赢一号两全保险分红型(停售产品)优缺点详解

咨询TA

咨询TA

两全保险,顾名思义就是生死两全,平平安安生可领钱,万一发生不幸可以赔钱,属于寿险范畴。国人的认知里,更多的是希望保险既能发挥保障,同时又能保障本金安全。

故从国内保险市场上看,早期以分红理财险居多,侧重点不在疾病保障内容上。故很多人手里买到的保险产品,其实更准确的说是一款理财产品而不是保障产品。

太平人寿的稳赢一号就是一款两全保险,既有保障责任,又能享有收益,每年参与保险公司的分红。不过这是一款老产品,按产品条款规定,自第三个保单周年日起,保险公司每年应向客户返还25%基本保额的生存保险金,而且这笔生存保险金属于终身领取,随着增额分红对保额的持续放大,返还的生存金还会不断递增。

本期主要分析:

1、分析稳赢一号产品基本保险责任

2、产品相对优缺点分析

3、怎么处理过去的老产品才妥当?

产品基本信息了解

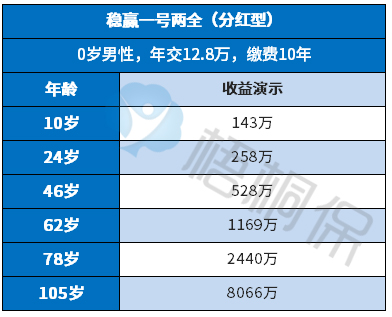

另外看下这款产品的收益情况:

以0岁男孩,10年交费,年交保费12.8万为例,看下这款产品的收益情况:

这款产品的优势之处

1、有分红收益

这是分红理财,除了有身故保障外,还有每年分红,注意分红是不确定的,如果公司经营的比较好,一般分红一年比一年高。

2、每年有返还

自保单第三年开始,每年返还保额25%,直至终身。相当于投10万,每年返还2.5万,如果买的时间比较早,后续返还会比较高。

3、太平目前经营稳健,分红有保障

太平人寿近年来每年保费收入突破1000亿,净利润也创新高,从近五年保费收入情况来看,一直稳中有升。

4、有万能账户增值

可选择生存金转入万能账户,实现资金的二次增值,通常早期的理财保险返还金是分为现金领取,或者是累积生息,也就是没有打入办理保险留的返还金银行账户中的话,就是留存在保险公司累积生息,收益会比较低。

有万能账户,前期可以不领取,到万能账户复利增值,收益比较高。

需要关注的点

1、相当于没有疾病保障

作为一款分红型产品,不能附加重疾或者是轻症保障。现在来看,相当于只是一款带分红的寿险(且身故只赔保费),对于被保险人来说,疾病保障还有很大的缺口。

另外医疗险是在生病住院时最实用的保险类型,且理赔门槛比重疾险低,应第一位配置,这款产品不能搭配医疗险一起投保,保障的缺口还是蛮大的。

2、身价保障返保费

身故只是按照已交保费赔,相当于是没有身价保障的,身价有保障,需要按照保额赔(保险的杠杆作用)。

这款18周岁后也只赔105%倍保费,对于成年人来说,保障还有很大的缺口。

稳赢一号两全(分红型)是否值得继续交费?

这个产品2013年就开始上市,已经投保的人来说,很多人已经交了六七年,如果选择10年交费,也差不多就要缴满了,没必要退保。

但是如果只是单纯购买了这一款产品,建议补充完善的重疾和医疗保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论