分析:太平人寿稳赢二号(停售产品)优缺点详解

咨询TA

咨询TA

太平人寿隶属太平集团,注册资本100.3亿元,总资产超6000亿元,已开设37家分公司和1100余家三级及以下机构,服务网络基本覆盖全国。

太平旗下2014年开门红理财产品-稳赢二号,这是一款分红理财类产品,也是太平2013年稳赢一号的延续。

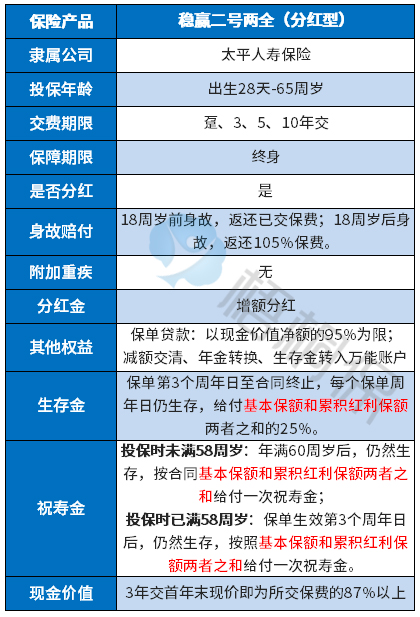

和稳赢一号一样,也是自第三个保单周年日起,客户每年可领取不断递增的生存保险金,直至终身;生存金、祝寿金可转入“太平金账户终身寿险(万能型)”账户,享受财富的二次增值,且无需任何其他费用。

相比“稳赢一号”而言,稳赢二号最大的亮点是突破性的增添了一笔高额祝寿金,对于这笔保险金,客户可以在年满60周岁时即时领取,也可以选择将其继续留存在太平人寿,进行累积生息。

本期主要分析:

1、分析稳赢二号产品基本保险责任

2、产品的相对优缺点分析

3、如何正确看待老产品的退保问题

产品基本信息了解

首先看下这款产品的投保基本信息情况:

这款产品的优点

1、满60岁一次性领取祝寿金

至客户60周岁时,公司将额外返还一笔100%保额(基本保险金额和累积红利保险金额之和)的生存金给客户,可以作为养老、医疗、旅游等资金需求的有效补充,对老年生活而言,可谓一笔丰厚的养老资助。

2、有分红收益

这是分红理财,除了有身故保障外,还有每年分红,注意分红是不确定的,如果公司经营的比较好,一般分红一年比一年高。

3、每年有返还

自保单第三年开始,每年返还保额25%,直至终身。相当于投10万,每年返还2.5万,如果买的时间比较早,后续返还会比较高。

4、有万能账户增值

可选择生存金转入万能账户,实现资金的二次增值,通常早期的理财保险返还金是分为现金领取,或者是累积生息,也就是没有打入办理保险留的返还金银行账户中的话,就是留存在保险公司累积生息,收益会比较低。

有万能账户,前期可以不领取,到万能账户复利增值,收益比较高。

需要关注的点

1、纯理财产品,没有疾病保障

没有包含日常住院用到最多的医疗险,和发生大病直接赔保额的重疾险,如果只是单纯购买了这款产品,后续要补充完整以上险种,发生住院就诊时,有保险保障,不用担心用好药和费用的问题。

2、身价保障返保费

身故只是按照已交保费赔,相当于是没有身价保障的,身价有保障,需要按照保额赔(保险的杠杆作用)。

这款18周岁后也只赔105%倍保费,对于成年人来说,保障还有很大的缺口。

如何正确看待老产品的退保问题

稳赢二号作为太平人寿旗下2014年就已经上市的产品,如果是已经购买的人群,就算选择最长10年交费,很多也已经快缴满了,如此看来,没必要退保,剩下几年交完,每年可领取25%保额,且满60岁一次性领取保额,是一笔不错的收益。

不过如果看重的是保险的保障功能,建议检视一下自己的医疗险和重疾险是否配置齐全,发生住院就诊有保险,更加安心。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论