分析:横琴无忧人生2020plus易核版重疾险优缺点详解

咨询TA

咨询TA

不管是线上还是线下投保重疾险,门槛都比较高,比如健康告知就是其中一大门槛,不少人身体出现异常的,就无法购买重疾险。

横琴人寿最近上新了无忧人生2020plus易核版,核保比较宽松,对带病人群更加友好。尤其是对乙肝人群来说,无忧人生2020plus易核版大大放宽了对乙肝病毒的核保要求,给了这部分人群更多承保机会。加上这款产品有额外赔,重疾最高赔付160%保额。另外保障责任比较全面,有轻中症,还有癌症、心脑血管、良性肿瘤和少儿特定疾病保障,投保的灵活度很高。

横琴无忧人生2020plus易核版怎么样?优缺点?

本期主要分析:

1、投保基本信息了解及对比情况

2、在叠加保障、特色赔付等的优势

3、在保障完整度、疾病划分等需留意细节

4、不同年龄的交费情况

首先了解产品基本信息

本产品主要优势分析

1、核保宽松

智能核保全新升级,相比之前的plus版,易核版的核保更加宽松,具体体现在:

(1)增加加费承保结论

对非标体人群来说有了加费承保/除外承保的机会,比如乙肝、妊娠期糖尿病、高血压、甲减、肾结石等常见疾病都有机会加费承保,不再担心投保被拒。

(2)核保问题科学优化

部分疾病新增细化了1/2/3/4级核保问题,优化了问题描述,问询结果更准确,核保结论更合理。

(3)承保条件大幅放宽

乳腺结节、乳腺囊肿、乙肝、妊娠期高血压、糖尿病、疱疹、水痘、皮炎湿疹等疾病承保条件放宽。

2、赔付充足

重疾最高可赔付160%基本保额,保障力度大。轻症单次最高赔付55%基本保,中症单次最高赔付65%基本保额,赔付属于领先水平。

3、灵活投保

无忧人生2020plus易核版除了基础责任,还可附加恶性肿瘤、12种心脑血管疾病二次赔、少儿特疾额外赔、特定良性肿瘤保障,按需灵活投保,满足不同人群的保障需求。

其中:

(1)癌症二次赔:癌症的二次新发、复发、转移和持续状态,和第一次癌症间隔3年(首次非癌症间隔1年),赔120%保额。

(2)心脑血管疾病二次赔:首发12种特定心脑血管疾病,3年后再发,赔100%保额;首发非12种特定心脑血管疾病,1年后再发,赔100%保额。

(3)少儿特疾:18种少儿特疾,30周岁前额外赔100%保额。

(4)特定良性肿瘤:14个部位发生良性肿瘤并实施手术,给付主险保额的10%,最高给付2次。

值得注意的细节部分

注意点一:轻症承保细节注意

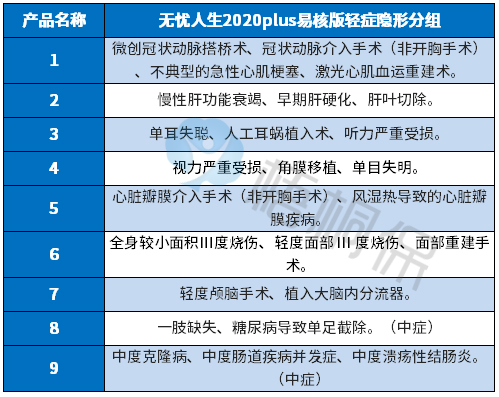

01、轻症存在隐形分组:虽然这款产品是不分组多次赔,但是还是存在隐形分组,也就是多种疾病只赔一种的情况,不过这种情况很多重疾险都存在。具体见病种:

02、高发轻症定义不宽松:轻疾并没有统一规定,各个公司规定不同,规定必须承保的25类重疾中,理赔最多的6类重疾对应的轻疾疾病中,无忧人生2020plus易核版的疾病定义情况如下:

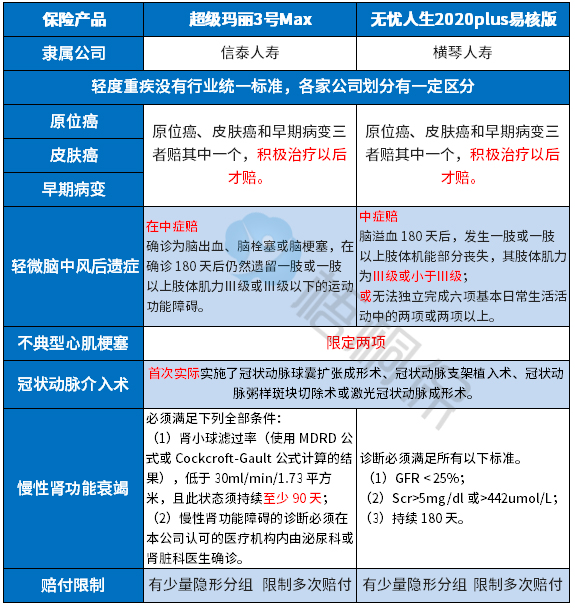

可以看到,无忧人生2020plus易核版这款产品疾病定义比较严格,除了在【轻微脑中风后遗症】上宽松些,其他的疾病定义都比较严格。

注意点二:无组合医疗险搭配

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,能够承诺续保,不会因为上一年理赔拒绝续保,或者保证续保五六年就可以,另外保障范围全面,能垫付医药费更好。

注意点三:不能保定期,费率稍高

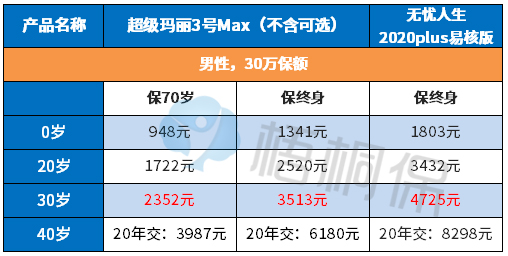

具体看下不同年龄的交费价格情况:

和能保定期的超级玛丽3号Max相比,这款产品的交费贵了不少。

产品点评:

这款产品是无忧人生2020plus的升级版,其保障内容和保费价格和旧版本一样,没有变化,只是核保的条件变宽松了,一些容易被重疾险拒保的疾病,若投保这款产品,是有标准体承保或加费承保的可能。例如慢性肝炎、乳腺结节、卵巢囊肿、甲亢、甲减、高血压、强制性脊柱炎、乙肝大三阳等。

加上保障内容比较全面,除了基础责任外,还有多项可选责任可灵活附加,包含高发疾病二次赔付以及少儿特疾等保障。如果是健康异常人群,不能买其他产品的话,可以考虑该产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论