分析:中华人寿健乐佳倍重疾险优缺点详解

咨询TA

咨询TA

当前的重疾险都在保障内容上不遗余力的创新,多赔的比单赔好,癌症能单独赔多次又比不能单独赔多次好,多赔没有间隔期比有间隔期好。如果不进行筛选,可能就买到了性价比不是很高的保险。

中华人寿的健乐佳倍这款产品,是一款多次赔付重疾险,大病最高赔5次,轻症也是多赔,保障的疾病多达160种,最多可赔10次。此外,自带的癌症二次赔,包含癌症新发、复发转移和持续状态,确诊癌症的同时,额外给付20%的关爱金。另外享有双重豁免,确诊轻症或重疾可免交后续保险费。

从保障内容上来看,这款产品的大病多赔,设计实用性高,是一款合格的多赔重疾险。

那么,中华健乐佳倍终身重疾险值得投保吗?

本期主要分析:

1、健乐佳倍在疾病保障、癌症分组等优势分析

2、健乐佳倍在医疗险组合、轻症等需留意细节

3、中华人寿概况介绍

产品基本信息了解

本产品主要优势分析

1、高发癌症单独分组

作为一款重疾分组多赔产品,高发的癌症单独一组,没有和其他重疾混为一组,在赔完高发的癌症之后,其余疾病赔付的概率不受影响。

相比之下,比癌症和其他疾病在同一组有优势。

2、保障全面

中华健乐佳倍终身重疾险涵盖60种轻度、100种重度疾病保障,60种轻症可赔5次,100种重疾可赔5次。

另外还有恶性肿瘤、恶性肿瘤二次给付关爱金,还有疾病终末期、身故和全残保障,被保人确诊轻、重度疾病可豁免保费。

3、双重豁免

健乐佳倍终身重疾险初次患合同轻症或重疾可免交后续保险费,合同继续有效。

4、癌症可单独赔二次

确诊初次患恶性肿瘤-重度的,且针对该恶性肿瘤-重度已经给付重疾保险金的,自初次确诊之日满3年后,再次经医院确诊恶性肿瘤-重度,按基本保额给付恶性肿瘤二次关爱保险金。

包含恶性肿瘤的新发、复发和扩散、持续存在,见条款:

6、高发轻症保障全

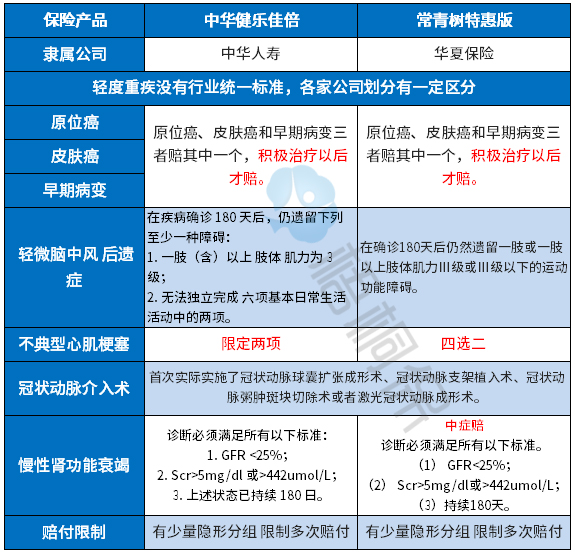

轻疾并没有统一规定,各个公司规定不同,规定的25类重疾中理赔最多的6类,所对应的轻疾中,中华健乐佳倍保障全面,具体的疾病定义如下:

不过,从疾病定义上看,这款产品在【不典型心肌梗塞】【冠状动脉介入手术】【慢性肾功能衰竭】上比较严格。

值得注意的细节部分

1、轻症承保内容细节

(1)轻症赔付比例低

这款轻症按照基本保额的20%赔,相比当前市场上,轻症都是直接赔30%,甚至40%、45%保额相比,这款产品的赔付比例偏低。

(2)分组赔付

轻症分5组赔5次,每组的轻症赔1次,按照基本保额的20%赔。

当前市面上的轻症保障都是直接赔,没有分组赔的做法,分组赔,从理论上来说,降低了多次获赔的概率,毕竟赔完同组的疾病之后,其他的疾病也失去了赔付的概率。

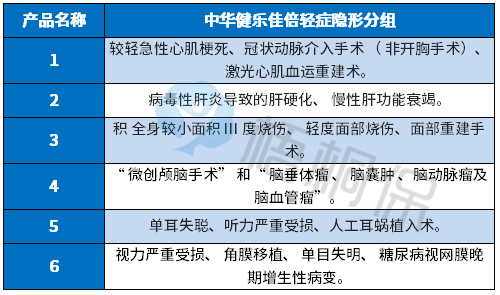

(3)疾病的隐形分组

隐形分组即存在多项疾病只赔一项的情况,实际保障的疾病种类打了折扣,具体的疾病种类如下:

2、无组合医疗险投保

重疾险满足条件就能赔,是一次性给付保额,对于很多大病或者是预算不足,买的保额不够,很难完全覆盖重疾就诊的全部费用。

医疗险就不一样,只要符合规定,住院门诊的费用都能报销,且百万医疗险有百万的额度,应付大病完全足够。

故不给保障留缺口,一般重疾搭配医疗险一起投保,医疗险报销就诊费用,重疾保险金可以用来支付因病不能工作的生活开支。

中华人寿概况

中华保险创始于1986年7月15日,是我国第二家具有独立法人资格的国有控股保险集团,在全国共设立了32家分公司,营业网点超过2500个,机构数量在财险行业排名第二。

产品点评:

中华健乐佳倍作为一款分组多赔的重疾险,保障范围广,涵盖60种轻度、100种重度疾保障,大病分组合理。另外还有恶性肿瘤关爱金、恶性肿瘤二次给付。但是轻症保障比较“落后”,报销比例低且有分组限制,另外无医疗险也是一项比较大的缺口。

综合来看,适合倾向购买多赔重疾险的人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论