分析:国寿鸿寿年金(停售产品)优缺点详解

咨询TA

咨询TA

养老是历来大众关注的点,除了社保外,很多人希望在自己老年时期能获得高质量的生活保障,毕竟资金是一个必不可少的部分,就会寻求能够提供稳妥的年金产品。

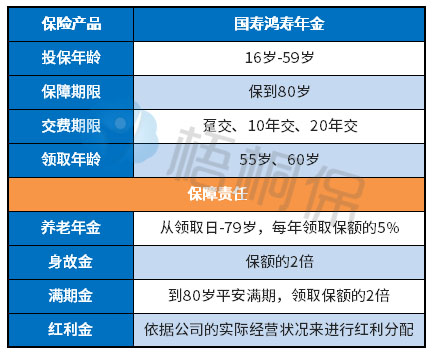

国寿鸿寿年金是国寿过去比较火的一款年金产品。早期上市之初,定位是为客户解决退休养老的问题,可以让客户在传统的社保养老、储蓄养老等基础上,通过商业养老来让自己的晚年生活获得更好的保障。这款产品是16-59岁可投,养老金领取年龄是55岁、60岁,从养老金领取日到79岁,每年是可以领到保额的5%,到身故和满期是领取到保额的2倍。那么,这款产品到底有什么优势?

本期主要分析:

1、国寿鸿寿年金具体保什么内容?

2、国寿鸿寿年金早期常见投保组合

3、国寿鸿寿年金在养老方面的优势和不足

4、国寿鸿寿年金保险退保怎么退?

具体保什么内容

国寿鸿寿年金保险是一款有年金领取、满期可领2倍保额以及带分红的产品,具体利益如下:

早期常见的投保组合

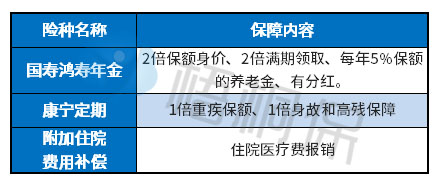

鸿寿年金+康宁定期+附加住院医疗

这个投保组合,可以实现理财、又有相关保障,具体保障利益如下:

结合这款产品的上市时间,搭配的产品是康宁定期2007版,这款重疾保障产品的保障力度是不够的,毕竟只有10种重疾保障,同时为了重疾保障额度也会比较低。保额买的太低无法对重疾保障起到很好的作用,另外,轻症疾病也不包含。但是有个亮点,平安满期可以返还所交的保费。

对于这类投保组合的产品,需要注意的是:

1、保障补充完整

补充一份轻中重疾保障完整的险种,若是预算够的话,可以选择保障终身,强化高发重疾二次赔付。由于这款险种上市较早,到目前为止已经过去十多年,若年龄已经偏大,买重疾容易出现保费倒挂的情况,结合身体条件因素,可以优先考虑防癌重疾险。

2、增加百万医疗险

原来投保组合中有附加住院医疗,但是保障额度低,且续保是要审核,没有办法应付大病医疗费,因此需要搭配好百万医疗险。国寿后续推出的如E康悦还是有一定的投保价值。

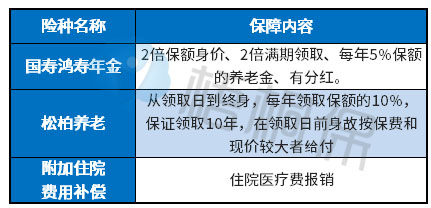

鸿寿年金+松柏养老+附加住院医疗

这款组合通常是适合希望给自己未来拥有好的养老资金储备,同时附加上住院医疗,解决小病医疗费的问题。

投保了这类组合产品,还是需要注意

1、保障额度是严重不足

毕竟养老资金储备,建立在身体健康的基础上,应该配置好一份保障完整的重疾险,包含轻中重疾。

2、医疗险保障不足

这份保障计划仅仅只有一个附加住院医疗,保障不是很足。无法应付大病,因此搭配好续保好的百万医疗以及附加特药保险。

鸿寿年金优势何在?

1、养老金固定领取

国寿鸿寿年金保险是一款从55岁或者60岁开始,按照固定的额度领取养老金。

2、满期和身故有2倍保额

国寿鸿寿年金保险的满期和身故有2倍保额,还是能够基本保障好。

值得注意的是:

保单的红利是不确定的,依据公司实际经营状况来进行红利分配。

收益特点和如何退保?

收益特点分析:

假设生存到80岁,可以看出这款产品的投资回报率在3.57%,如果不含中等红利,回报率有2.22%。可以说要活的越长就越有利。

没有到期要领取,是属于中途退保,中途退保是现金价值+累积生存金+累积红利金,可能会存在一定损失,具体退保金额可以通过保险公司查询的。

产品点评:

国寿鸿寿年金保险侧重在于养老保障,若是早期结合了其他重疾产品,保障力度上是不够的,需要加强保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论