对比:太平洋金福双禄和支付宝健康福终身版

咨询TA

咨询TA

蚂蚁保险借助支付宝平台,有一定的国民知名度,国华和支付宝合作的重疾险-健康福是一款具有代表性的“网销”险种。

健康福终身重疾,具备互联网产品投保灵活、费率低的优势,最长30年交费期限下,可选择月或者年交保费的方式,极大程度发挥保费豁免作用,投保的灵活度很高,不过没有医疗险一起投保。

金福双禄是太保旗下传统渠道销售的重疾险,覆盖105种重疾+55种轻症保障,另外成人重疾失能和老年特定疾病叠加赔,特定群体保障好。加上无免赔医疗覆盖日常小病小意外,百万医疗兜底医疗费用,综合保障完善,不过需留意医疗险续保稳定性。

本期主要分析:

1、在保障内容、疾病定义的区别

2、两款产品组合医疗险的区别

3、不同年龄的交费情况对比

4、产品评价和适用人群分析

一、产品基本信息了解

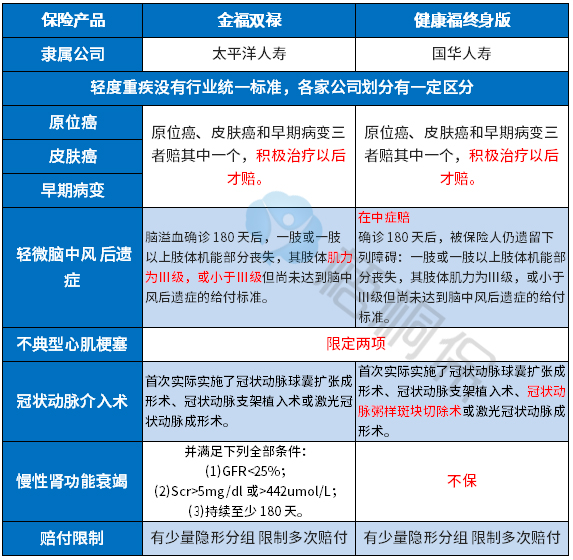

区别一:赔付规则不同

(1)大病保障上:健康福的特别之处在于增加了30%的额外赔,保单前10年确诊重疾,额外赔30%保额。

而金福双禄是直接赔保额。

(2)轻中症保障:健康福的轻症是40类赔3次保额30%,赔付额度和主流一致。另外增加了20种中症保障,赔3次保额50%。相当于有些在轻症赔的疾病,健康福这款产品提到中症来赔。

而金福双禄是直接3次赔保额20%。

区别二:特色承保内容

健康福可选32种特定疾病保额翻倍赔,覆盖男、女和少儿三个不同的群体,分别是男性11种、女性9种成年之后翻倍赔,少儿12种成年之前翻倍,病种如下:

金福双禄:

这款的特色承保内容人群针对性比较好,体现在:

01、10种老人疾病叠加赔,10类老人高发特定重疾额外赔保额,包含老年群体高发的脑中风后遗症、阿尔兹海默病等,和重疾叠加,获赔200%保额。

02、成人重症失能额外赔,18-61周岁前,成人重疾失能保障可以赔付双赔保额。

区别三:高发轻症定义

行业内对于轻疾定义是无定论的,保监规定须承保25类重疾中,理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。与之相对应的轻疾分别是“早期癌症、轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入术、慢性肾功能衰竭、造血干细胞移植(没有轻疾)”。

在这些高发的轻症中,两款产品疾病定义不同,如下:

健康福终身版没有【慢性肾功能衰竭】这项疾病保障,但是冠状动脉介入术理赔比金福双禄宽松点。

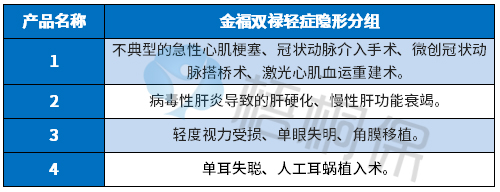

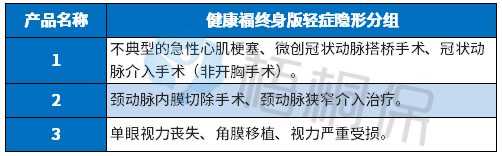

不过要知道,两款产品都有多项疾病赔一项的隐形分组,见病种:

金福双禄的:

健康福终身版的:

区别四:险种组合区别

线上和线下重疾在险种组合上的最大区别,在于是否有捆绑的医疗险组合。医疗险无病种险种,只要住院额度超过免赔额,就能报销,理赔门槛相比重疾低很多。

健康福作为网销的险种,不能组合医疗险一起投保。如果只买了健康福,一定要后续再补充医疗险,避免给健康保障留缺口。

而太平洋的金福双禄作为线下渠道的险种,可搭配完善的无免赔和百万医疗险。具体是:

无免赔医疗险:

金福双禄可搭配太保的安心住院医疗,每年一万的额度,针对于小病住院来说够用。但是续保审核需要关注,年年审核。续保条款如下:

百万医疗险:

太保附加乐享百万2019医疗险,能垫付医药费、重疾不设免赔额,但是续保需要年年审核,不保证续保。虽然医疗险主合同条款白纸黑字写的续保每年审核,但投保了该百万医疗险之后,合同附加了一张【特别约定】,约定指出:“上一年理赔不影响续保”,意味着变相的可承诺续保。

区别五:费率不同

两款产品在费率上,明显的体现出线上和线下产品的差别,具体看下交费情况:

以27岁女性投保30万保额为例,在不选可附加责任的前提下:

健康福一年保费3313元,交30年,累计保费99390元;

金福双禄一年保费7890元,交20年(最长交费期限),累计保费157800元。比健康福的保费贵了将近30%。

区别六:产品定位和适用人群分析

健康福终身版:健康福借助支付宝,有平台推广的优势,从产品本身来看,符合一款“网销”险种的基本特征,轻中重症保障的标配,加上可选附加特定疾病和身故责任,投保有一定的灵活度,交费价格并不贵,预算有限或者是加保提升保额,可以考虑。

金福双禄:这款产品的亮点在于包含成年失能和老年特疾双倍赔付,对成年后和老年群体保障比较好,但是轻症赔付比例较低,并且价格相对较贵。

产品点评:

网销险种的保障责任丰富,投保灵活,费率低;线下险种组合比较全,但是交费不便宜。

可以考虑线下重疾保额买低一点,搭配医疗险组合,再通过线上险种加大保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论