分析:昆仑健康保超惠版重疾险优缺点详解

咨询TA

咨询TA

重疾险市场的竞争激烈,各家公司重疾新产品层出不穷,老产品升级换代。昆仑健康保险成立时间有13年之久,大股东有福信集团,福信是作为民生银行的发起人,资金和实力还是可以的。

旗下的健康保系列性价比一直不错,和某互联网平台合作的健康保超惠版,自带轻中重症保障,另外可附加癌症二次、成人特定疾病、少儿特定疾病保障,保障的全面性和灵活度都有。

不过这款产品比较特殊,在投保年龄的范围上,比较有局限性。另外还要注意留意身价和医疗保障。

那么,这款产品怎么样?值得投保吗?

本期主要分析:

1、健康保超惠版保障内容、癌症赔付优势

2、健康保超惠版在身价、医疗保障需留意细节

3、健康保超惠版交费价格情况

4、昆仑健康人寿保险公司靠谱吗?

首先了解产品基本信息

本产品主要优势分析

1、保障全面且灵活

除了基本的重疾、轻/中症保障外,还可以附加特定重疾(区分成人和少儿)、癌症二次赔付保障责任,承保内容全面。另外可选是否附加身故保障责任,身故返还已交保费。

2、智能核保、健康告知宽松

这款产品有智能核保,身体有异常增加了二次审核的机会。

日常常见的疾病,如乙肝小三阳、乙肝病毒携带者、乳腺结节、甲状腺结节等可以进行二次审核。

以在女性群体中高发的乳腺结节为例:乳腺结节、囊肿已经做了手术切除,满足“病理报告为“乳腺囊肿、乳腺导管上皮轻度增生、乳房纤维腺瘤、乳腺导管扩张症“的,可以直接标准体承保。

3、癌症二次赔

这款产品可自由选择附加癌症二次赔责任,第二次确诊的重疾为癌症,包含癌症的新发、复发、转移和持续状态,可赔付100%保额。

不过有间隔期要求,如果首次重疾不是癌症,癌症二次赔付需间隔180天;如果首次重疾为癌症,二次发生癌症的间隔期需满足3年。间隔期设置和主流产品一致,无不合理之处。

4、高发轻症保障全

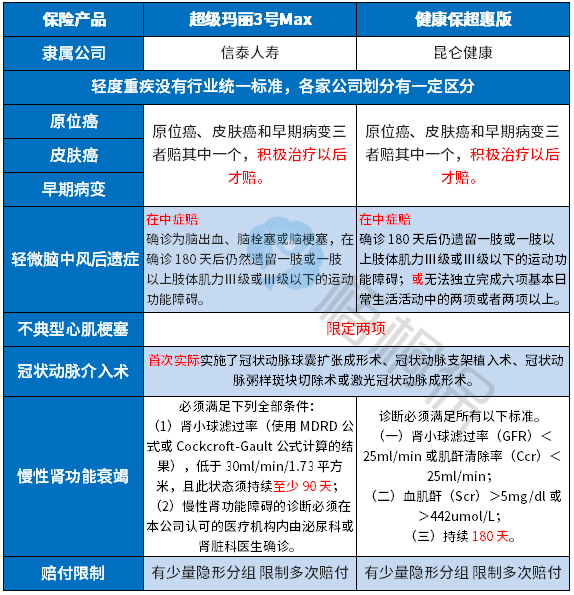

轻疾并没有统一规定,各个公司规定不同,必须承保的25类重疾中理赔最多的6类,所对应的轻疾中,健康保超惠版承保的很齐全,具体的疾病定义如下:

在疾病的定义上,健康保超惠版在原位癌、皮肤癌、早期病变的定义上宽松,其中原位癌、皮肤癌确诊即赔,三项疾病各赔一次,不像其他疾病只能赔其中一项。另外轻微脑中风后遗症定义比较宽松,不过在不典型心肌梗塞、慢性肾功能衰竭的定义上,比一般的险种要严。

值得关注的细节部分

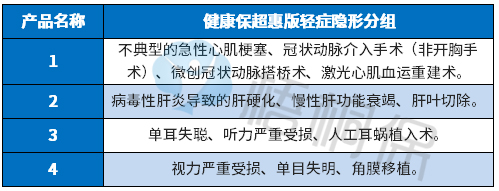

1、轻症有隐形分组

这款产品的轻症保障责任是不分组赔多次,但是实际赔付有多项疾病赔一项的隐形分组,即赔完A疾病不再赔B、C疾病,实际保障的疾病种类打了折扣,具体的病种如下:

2、无身价、医疗保障

健康保超惠版的身故和疾病终末期都只是退保费,身价上是明显不足的,需要用定期寿险来额外补充身价。

网销产品往往无法搭配医疗险,包含无免赔住院医疗险和百万医疗险两类,健康保超惠版是网销险种,无法搭配住院医疗和百万医疗,需要采取另外的方式进行补充。

3、投保年龄有严格限制

这款产品仅限46周岁-55周岁人群投保,可投保人群范围限制小,重疾高发年龄段是40-70周岁,且年龄越大保费越高,年龄小保费便宜,保费的杠杆作用好,性价比更高。

4、交费贵

这款产品的交费价格比较贵,尤其是在最长只有10年交费期的前提下,分摊保费的作用不明显,一年保费要上万元。

比如50岁投保,30万保额,一年保费12431元。而如果是选择其他互联网产品,最长能有30年交费期,杠杆作用更好。同样以50岁投保为例,信泰的超级玛丽3号Max能15年交费,每年保费只要9474元。

昆仑健康保险公司靠谱吗?

(1)当地没有网点会有什么影响?

当地没有网点,部分保全可以通过APP或微信等渠道自助办理保全,部分情况或理赔需要邮寄资料,速度相对较慢。但是当前的理赔都倾向无纸化、远程化,去柜台提交资料的形式逐渐会被淘汰掉,对于老年人不会操作电子产品的,会更倾向线下有网点,可以去柜台办理的形式。

(2)昆仑健康网点分布

昆仑健康2006年在北京成立,注册资金23.4亿元,旗下的网点分布不是很全,具体的如下:

产品点评:

对比其它产品来看,昆仑健康保超惠版保障全面,投保的灵活度高,可以自由选择附加特定疾病保障和癌症二次保障。但是仅限46-50周岁投保,且交费期最长只有10年,投保限制比较多。

另外还要留意医疗和身价保障的缺口,如果是已经有全面的保障,可以考虑通过这款险种加保提高重疾险保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论