分析:华夏人寿大富翁增额终身寿险优缺点详解

咨询TA

咨询TA

终身寿险通常是在被保人身故或高残的时候给付一笔保险金,通常死亡保险的给付是必然的,但是给付时间又是随机的。终身寿险又分为传统的终身寿险和增额终身寿险。与传统的终身寿险不同,增额终身寿险是资产型保单,活的越久,杠杆比例就越高,适合希望养老金储蓄和子女教育金的客户。

华夏人寿大富翁增额终身寿险的投保年龄是28天-80岁,覆盖了高龄人士可投,保障责任有很简单,保障身故和高残。另外以3.5%的额度复利递增,随着时间的拉长,保额会增长,如果不领取的话,现金价值和保额会增加,作为财富规划和财富传承来说是有一定优势的,但是跟同类相比而言,华夏大富翁是否值得投保呢?

本期主要分析:

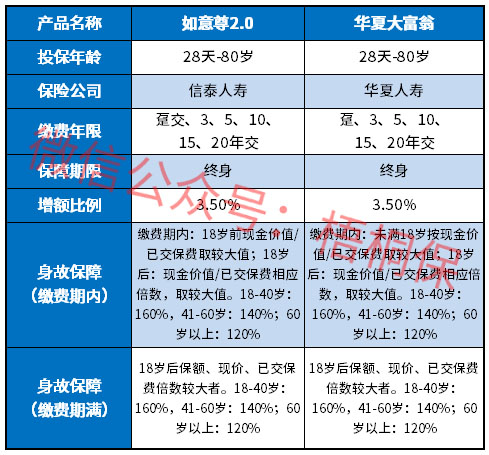

1、华夏大富翁具体保什么内容?

2、华夏人寿大富翁的优势和值得注意的细节

3、增额终身寿险值得买吗?

具体保什么内容

优势和值得留意的细节

优势在于:

1、最高年龄80岁可投

华夏大富翁增额终身寿险的投保年龄是28天-80岁,大多数的保险最高投保年龄是在65岁,很少有超过70岁投保的,华夏大富翁这款增额终身寿险突破了投保年龄限制,到80岁都可投保。

2、保险额度以3.5%复利递增

华夏大富翁保额是以3.5%复利额度递增,活的越久,保额和现金价值就会越高。

值得留意的地方:

1、大富翁增额终身寿险保费通常较高

增额终身寿险的交费通常较高,适合高净值人士,对于普通工薪家庭来说确是一笔不小的开支。

2、保障责任简单

华夏大富翁的保障责任简单,仅仅只保身故或全残,对于疾病保障都是不保的,需要另外搭配好险种。

那么,具备理财功能的华夏大富翁,与同类产品相比,其收益到底如何呢?我们通过一个例子,具体来看下与同类产品种综合对比:

可以看出这款产品在前期现金价值要高于同类,但是随着时间的推移,现金价值逐渐的低于同类产品。

增额终身寿险值得买吗?

能够考虑配置终身的产品,通常是适合有一定预算充足,高净值人士,那么增额终身寿险值得买吗?

通常增额终身寿险的优点在于:

1、保险收益稳定

增额终身寿险主要是现金价值,现金价值都是写入合同的,并不会受到外部的环境变化而变动。

2、可以将保障和财富集为一体

增额终身寿险的保障高,会以3.5%的利率,让保额递增,随着时间增加,身价会增加,同时现金价值也会增加。可以利用增额终身寿险的减保、保单贷款或退保来实现变现。

3、投保人可自由做出选择

增额终身寿险可以给予投保人权限,自由的进行保单贷款、减保或退保,让财富传承根据自己的需求进行。

其实增额终身寿险的优势还是有很多的,灵活性和稳定性兼顾,区别与年金险和其他的理财产品。若是有一定交费能力、高净值人士可以选择。

产品点评:

华夏大富翁增额寿险具备有增额终身寿险的特点,但是从现金价值层面来看,在同类产品中并不太突出。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论