分析:国寿鑫祥宝优缺点详解

咨询TA

咨询TA

很多人都越来越重视财富管理,为了实现资产增值,又或者想在未来有稳定而持续的收入,因此年金保险逐渐成为了首选,毕竟领取的金额都是确定的,且白纸黑字的写入合同。

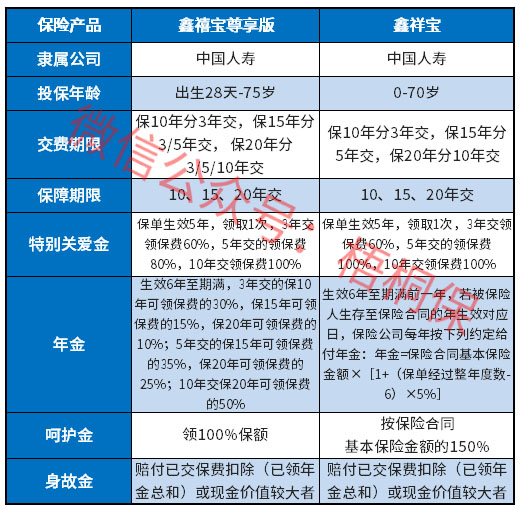

作为保险公司龙头老大中国人寿推出的鑫祥宝是最新的银保理财产品,这款产品的投保年龄是0-70岁,这是一款定期年金保险,最短3年交费,最快5年可以返还。提供特别关爱金、年金、呵护金以及身故金,保障期最长20年,交费期最长10年。针对这类定期年金险产品,是否值得投保呢?

本期主要分析:

1、国寿鑫祥宝具体保什么内容?

2、国寿鑫祥宝有何优势以及值得注意的细节?

3、国寿鑫祥宝的收益特点分析

具体保什么内容?

这款产品的保障内容主要是覆盖了特别关爱金、年金和呵护金,有身故保障。

有何优势和值得注意的细节

相对优势:

1、交费期短

国寿鑫祥宝的交费期最短是3年交,交费期短,可以避免太长,减轻后续用钱压力。

2、领取收益明确

国寿鑫祥宝的领取收益是明确写入合同,依据合同条款来进行领取的。相比较其他理财产品来说,收益是很明确的。

3、年龄覆盖广

鑫祥宝的投保年龄覆盖广,包含了少儿、成人以及老人,最高是70岁可投,相比较一般的重疾、医疗险的投保年龄会更广。

值得注意的地方:

1、暂时无万能账户附加

通常年金险产品可以搭配万能账户,也就是说返还的钱可以自动进入万能账户里,实现资金的二次增值。但是是否可以搭配万能账户,可以看保险公司具体政策。

2、保障期和交费期是不能灵活选择

若是需要3年交费,只能选择保10年,若是需要保障期20年的,只能选择10年交,15年保障的是5年交费。

产品的收益特点分析

通常投保年金险,收益是大部分人关心的,鑫祥宝是一款定期年金保险,我们通过一个例子来看下这款产品的收益情况。

从上表可以看出来,如果产品保费交完三年,按照现金价值来退保的话,是存在损失的。从第五年返还一笔特别生存金,这个时候退保的话,刚好与所投的总保费差不多。

产品点评:鑫祥宝作为一款定期保障的产品,收益领取固定,只是通常这类产品需要持有的时间长,若是短时间里需要用钱的话,这就不推荐买年金险了。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论