对比:阳光臻欣2020和太平福禄康瑞

咨询TA

咨询TA

在购物的时候,很多人下意识的会考虑知名度高的产品,买保险的时候,也是同样的道理,更多的人倾向于熟知度高的公司。

阳光人寿和太平人寿都是成立时间比较久的公司,无论是从公司实力还是品牌知名度上都是有一定高度。

阳光人寿臻欣2020是一款通过附加重疾多次赔付,从而实现重疾分三组赔三次,但是在分组上做的不太合理,癌症没有单独一组。轻症和中症各赔1次,疾病赔付比较实在,没有出现多项只赔1种疾病的情况。另外最大的特色是可以在保单前2年通过运动那增加保额,且轻中重疾都可以享受得到。

福禄康瑞是太平推出比较早的重疾险,保障内容是重疾单次赔付,轻症可以赔到5次,这款重疾单次赔付产品在线下产品中的费率是比疾便宜的,性价比各方面还不错。那么,这两款重疾产品是否值得投保呢?

本期主要分析:

1、两款产品具体保什么内容?

2、两款产品在等待期、保障上的不同

3、两款产品在疾病定义、特色上的不同

4、两款产品的保费对比

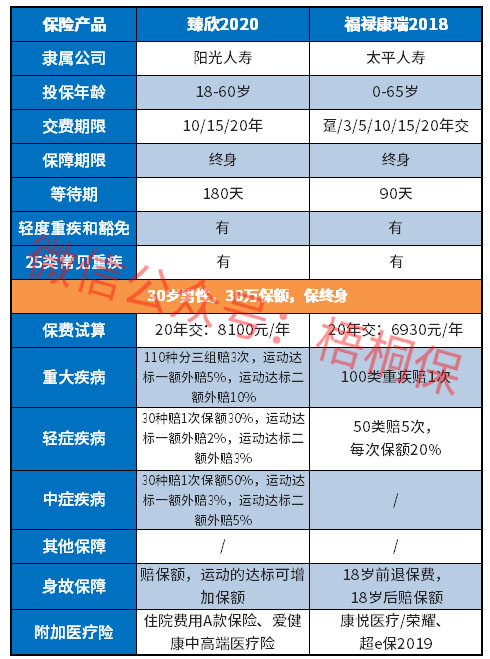

具体保什么内容?

区别一:等待期不同

等待期通常是保险公司为了防止带病投保的情况而设置的,通常对于被保人来说等待期越短越好。臻欣2020的等待期是180天,福禄康瑞的等待期是90天,相对来说太平的这款重疾产品等待期更短。

区别二:保障方面有不同

重疾保障:

臻欣2020的主险重疾是只赔1次,但是可以通过附加多次赔付重疾,实现重疾多次赔付,这款产品是分三组赔三次,但是分组不是太好,癌症没有单独分为一组。

轻症保障:

臻欣2020的轻症是只赔1次,且赔付比例有30%,基本上与主流一致。太平福禄康瑞的轻症可以赔到5次,虽然实现了多次赔付,但是赔付比例仅有20%,还是比较的低。

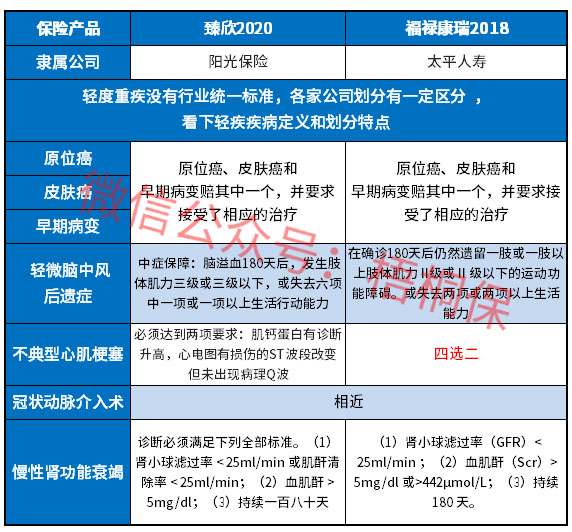

另外,在高发轻症定义,两款产品有一定的区别,毕竟轻疾没有行业统一标准,保监会要求必须承保的25类重疾中,理赔最多的6类高发重疾对应的高发轻症上,两款产品的疾病定义如下:

可以看出,臻欣2020在不典型急性心肌梗塞上更为严格,只是轻微脑中风的疾病保障可以提供中症比例赔付,赔的会更多些。其他的疾病定义与福禄康瑞差别太多。

中症保障:

臻欣2020的疾病保障有涵盖中症责任,赔付比例会更高,可以达到50%,只是太平福禄康瑞没有单独划分中症责任,因此赔付力度会稍显弱。

区别三:特色保障内容上的不同

太平福禄康瑞是一款中规中矩的重疾保险产品,并没有太多的特色保障内容。

臻欣2020有运动增加保额,只要符合所约定的运动标准,轻中重疾以及身故保障责任都可以实现保额的增加。

区别四:保费不同

臻欣2020和太平福禄康瑞是保终身的产品,只是阳光臻欣20可以通过附加多次重疾,实现多次赔付,太平福禄康瑞是单次赔付的,具体保费对比如下:

产品点评:

福禄康瑞作为太平线下的一款产品,保费还是很便宜的,保障责任中规中矩,轻症可以多次赔付,但是赔付比例与主流有差距,若是想追求品牌公司产品的可以考虑。

阳光臻欣2020是一款可以通过附加保障实现重疾多次赔付,但是分组不太好,癌症没有单独分为一组,其他保障中规中矩,可以通过运动增加保额这一点还是可以的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论