分析:信泰人寿百万守护典藏版重疾险优缺点详解

咨询TA

咨询TA

多次赔付的重疾险一张合同能赔多种不同的重疾,对于罹患多种大病的人群来说,确实是低保费高保额的产品。

信泰人寿的百万守护(典藏版)是一款保终身的、保障十分全面的多次赔付重疾险。重疾病种分6组赔付6次,另外还有高发疾病多次赔,覆盖轻症、中症、重疾,比如轻症的早期癌症、不典型心梗,中症脑中风,重疾的恶性肿瘤、急性心梗等等,均可额外赔2次,赔付比例也不低。其中重疾的恶性肿瘤、急性心梗、脑中风多次赔是单独赔付的,不互相影响。

作为一款多次赔付重疾险,这款产品的性价比怎么样?

本期主要分析:

1、百万守护典藏版在叠加赔、癌症保障等优势分析

2、百万守护典藏版险种组合、疾病划分等需留意

3、不同年龄的交费价格对比情况

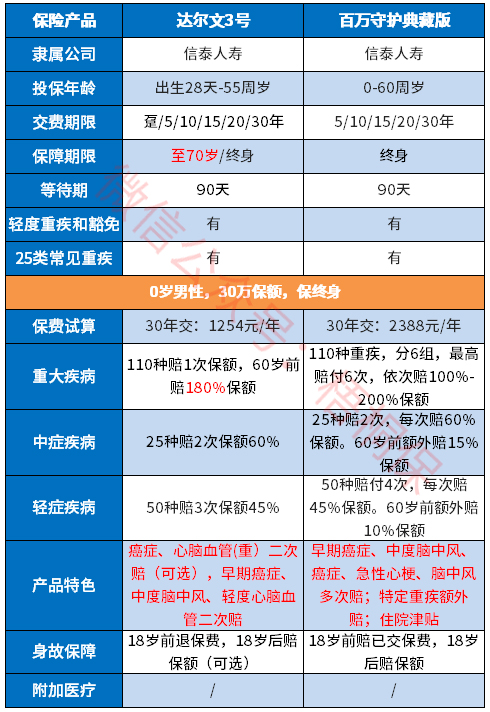

产品基本信息了解

本产品主要优势分析

1、保障全面

保重疾、中症、轻症、身故,还有住院津贴,针对高发的疾病还可以多次赔付。

2、高发疾病多次赔

高发的原位癌、不典型心梗、中度脑中风,还有重疾中的恶性肿瘤、急性心梗、脑中风后遗症均可多次赔付,赔1.2倍保额,疾病保障十分全面。

未发生过重疾,60岁后住院,按保额的0.1%乘以实际住院天数领取津贴,年度90天为限。

另外还可选附加特定重疾额外赔:60岁前,确诊3种特定重大疾病,额外赔付50%基本保额,仅赔付一次。

3、赔付比例高

轻症赔45%,中症赔60%,60岁前确诊还可以额外赔付,分别是轻症额外赔10%保额,中症额外赔15%保额。

重疾保额递增,最高可赔2倍保额,实际保障的力度很大。

4、癌症单独一组

这款产品分组多赔,110种大病分6组赔6次,其中高发的恶性肿瘤单独一组,不会影响其他疾病的获赔概率,理论上来说,分组比癌症未单独分组的要好。

且两次大病赔付的间隔期设置合理,只有180天,是市面上目前最短的间隔期。

值得注意的细节部分

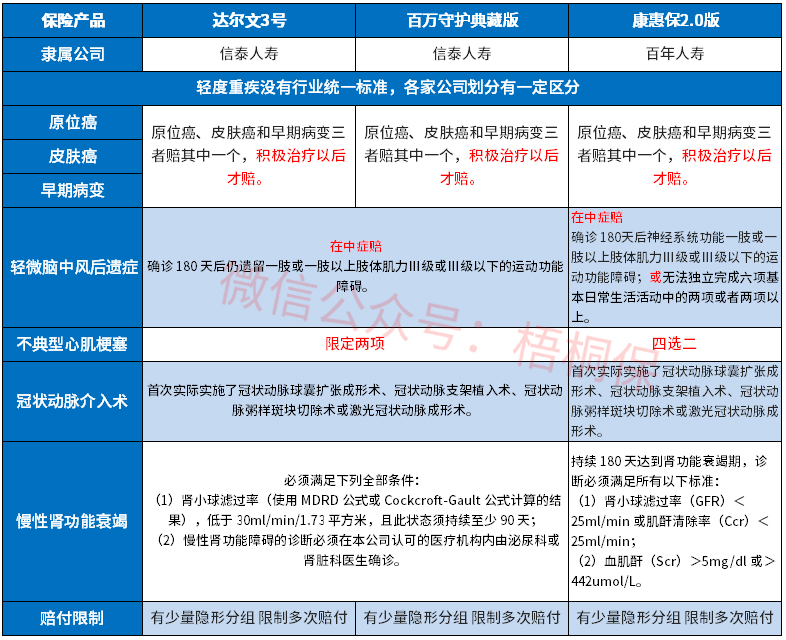

1、留意轻症承保细节

(1)高发轻症定义

轻症承保的疾病种类没有统一规定,但是从理赔最多的几类重症来看,这款产品高发轻症保的很全,具体如下:

不过从疾病定义的宽松程度来看,这款产品疾病定义整体偏严格,具体体现在【轻微脑中风后遗症、不典型心肌梗塞】定义上。

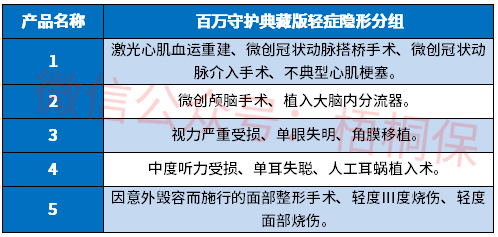

(2)轻症隐形分组

轻症在实际赔付的过程中,有多项赔一项的情况,承保的疾病种类不是很实际,提高了多次赔付的门槛。如下:

2、无组合医疗险

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

这款产品作为网销险种,没有搭配的医疗险一起投保,需留意补充完整。

3、交费价格不便宜

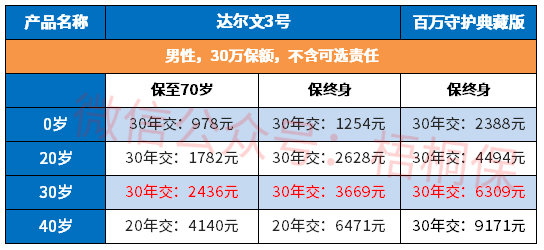

具体看下不同年龄的交费价格情况:

这款产品虽然有最长30年交费,但是不能保定期,另外多次赔付的险种本身交费就比单赔贵。

产品点评:

信泰人寿的百万守护(典藏版)保障内容更丰富,赔付比例也更高,因此价格也不低,40岁男性买30万保额,30年交,每年保费就要接近1万,且还没有医疗险组合。

如果预算很充足,追求保障的全面性,看重高发疾病保障,这款还是很值得考虑的。如果追求高性价比,保障充足即可,也可以考虑其他同类产品,价格会更加优惠。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论