分析:长城人寿欣康重大疾病保险2021版优缺点详解

咨询TA

咨询TA

现在新定义重疾下,保险公司也陆陆续续推出了相应的产品。只是在疾病定义上与老定义的产品有不同。对于消费者来说,仍旧是可以提供相应的保障。

长城人寿推出的欣康2021是一款重疾新规下的产品,0-60岁可投,定期保障到70岁、80岁,可作为消费型重疾险,保障内容覆盖重疾、轻症、身故、轻症豁免等,实行的是新定义下的重疾新规,交费期最长仅20年,不支持更长时间的交费,无法加大保险杠杆。另外,新定义下的重疾险缺乏一定的特色保障内容,那么长城人寿欣康2021是否值得投保呢?

本期主要分析:

1、长城人寿欣康2021具体保什么内容?

2、长城人寿欣康2021在保障方面的优势

3、在疾病定义、特色保障内容方面值得留意的细节

具体保什么内容

在保障方面的优势

1、保障基本够用

欣康2021的基本保障够用,涵盖了重疾、轻症的保障,其中重疾赔1次,轻症可以赔3次,每次可以赔到30%。与主流轻症赔付比例是一致的。

2、未成年人有一定的身价保障

欣康2021的未成人的身价保障比较好,可以赔到2倍,毕竟对于未成年人身价是有规定,大部分保险公司针对未成年人身价都是退保费。

值得留意的细节

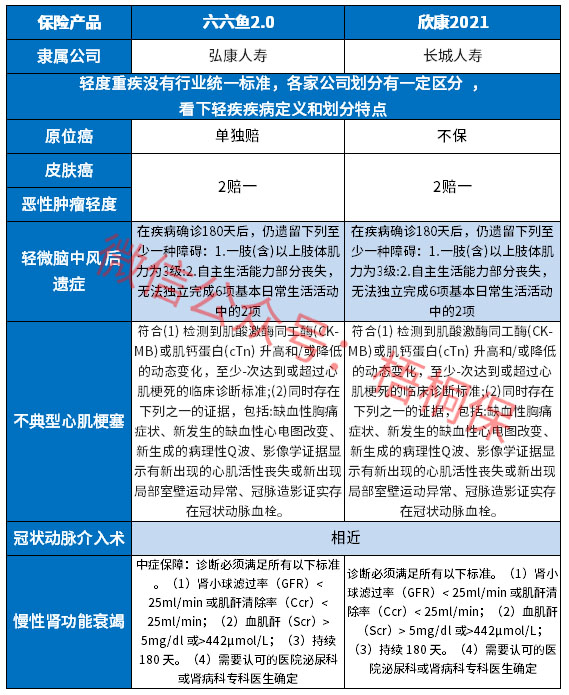

1、不保原位癌

欣康2021适用的是新定义下的重疾险,轻度重疾中不包含原位癌的保障,大大降低了易发轻症赔付的概率。

与同类产品轻症定义对比如下:

明显可以看出在早期癌症疾病这块保障,原位癌是不保的,其他疾病定义与同类产品差别不大。

2、保障期不灵活

这款产品只有定期保到70岁,80岁,没有终身保障,保障期覆盖不长,很可能会出现保障空白的情况。

3、保障缺乏特色

这款产品的保障缺乏特色,没有单设中症保障,保障覆盖还是有不足,另外没有针对癌症这类高发重疾提供额外保障。

4、不同年龄段保费对比

欣康2021的交费期最长是20年交,无法通过更长时间交费,来减轻保费压力。具体对比如下:

虽然保费相对来说要便宜点,但是保障期是定期保到80岁,平安到期是不会退保费的。

产品点评:

长城人寿新康2021是一款新定义重疾,保障中规中矩,但是轻症中不保原位癌是明显的不足,若是追求性价比,可以多对比下同类的产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论