分析:百年康惠保旗舰版2.0优缺点详解

百年人寿的产品通常是以性价比著称,旗下热门的产品康惠保旗舰、康惠保2.0等都是有一大波的粉丝,随着重疾新规的实施,旧定义产品都会陆续下架。

百年人寿推出了首款新定义重疾康惠保旗舰版2.0,这款产品跟康惠保2.0很类似,保留了20种前症的保障,此外还涵盖了轻中重疾保障,重疾最高可以赔到160%,另外也保留了百年人寿康惠保旗舰版的低费率特色。但是为了符合新重疾定义,康惠保旗舰版2.0重疾和轻症是新定义,与旧版的有着不同。那么,百年康惠保旗舰版2.0是否值得投保呢?

本期主要分析:

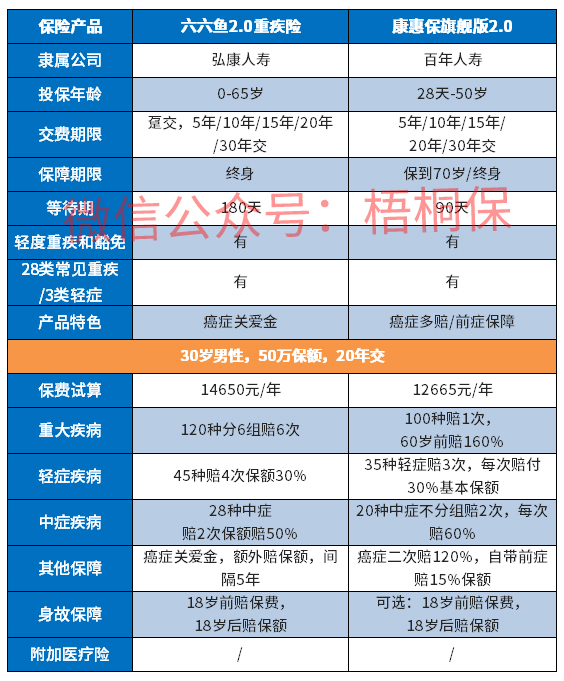

1、康惠保旗舰版2.0具体保什么内容?

2、康惠保旗舰版2.0在保障、特色内容、费率上的相对优势

3、康惠保旗舰版2.0在疾病定义、轻症隐形疾病等值得留意的细节

4、康惠保旗舰版2.0在投保年龄、消费者投诉等方面的表现

具体保什么内容

相对优势

1、保障内容覆盖全面

康惠保旗舰版2.0是涵盖了轻、中、重疾保障,重疾可以叠加赔付,在60岁前最高可以赔到160%,另外轻症不分组可以赔到30%一次,与主流是保持一致,另外也符合新重疾定义下的要求。中症不分组的赔付比例也比较高,可以达到60%的赔付。

2、保障内容有特色

除了传统的轻中重疾保障外,康惠保旗舰版2.0有癌症二次赔付,间隔三年后,再次确诊癌症,赔付比例可以到保额的120%。还保留了康惠保2.0的特色,覆盖了20种前症的保障,指的是比轻症还要轻的疾病,只是赔的少一点。

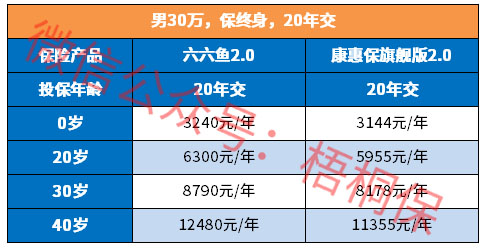

3、费率上有一定的优势

康惠保旗舰版2.0的费率还是比较便宜的,延续了康惠保系列的优势。不同年龄不同保费对比如下:

值得注意的地方

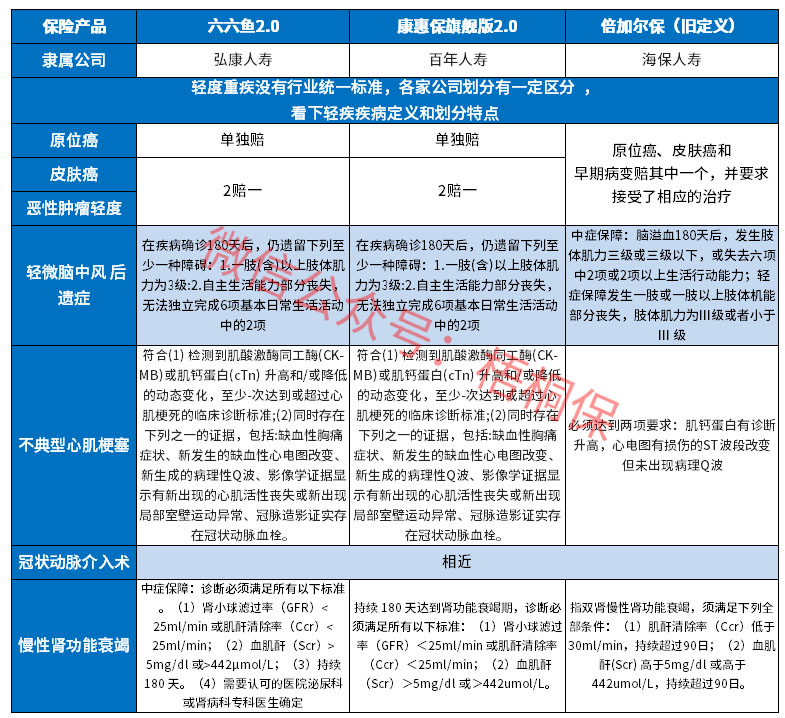

1、原位癌赔付有条件要求

康惠保旗舰版2.0实行的是重疾新规,重疾定义较之与旧版有不同,统一规定的重疾疾病种类有28种,对于其中必保的重疾疾病相对于的轻症,新规下也有一定的不同,我们来看下:

可以看出来新版定义在早期癌症、皮肤癌以及原位癌的赔付与旧定义的差别很大,原位癌在新定义中是单独赔付的,在康惠保旗舰版2.0中的原位癌疾病需要满足2条件,其中需要接受原位癌病灶的手术治疗,当然单独将原位癌列出,也不排除有的产品采用的新定义可以不含。另外不典型的急性心肌梗塞的定义也有不同,其他的疾病差别不大。

2、投保年龄范围更窄

这款产品是28天-50岁的投保年龄段,相较于一般的产品来说,投保年龄最高才50岁,对于超过50岁的中老年人就无法投保了。同类有的产品投保年龄最高可以到65岁。

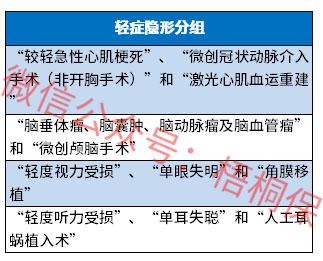

3、轻症有隐形分组

康惠保旗舰版2.0的轻症是可以不分组多次赔付,但是暗含了隐形分组,相当于疾病A和疾病B不能同时享有疾病保障,赔了疾病A,疾病B就无法获得赔付,具体如下表:

4、消费者投诉情况需要留意

现在消费者很注重自身权益,在选择保险的时候也会综合考虑公司的售后服务好坏,通常保险公司的投诉量越少也意味着服务做的比较到位,百年人寿在公布的数据中排名属于中间名次,在消费者服务方面做的中规中矩,通过下表可以看出来。

产品点评:

康惠保旗舰版2.0作为新定义下的重疾,保障内容上与康惠保2.0差不多,延续了其特色,费率也便宜,性价比还是可以的,只是需要注意搭配好医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论