分析:少儿平安福21优缺点详解

少儿平安福21是平安人寿基于重疾新规后设计的新的少儿重疾险,可以保120类重疾,40类轻疾和20类中疾,15类少儿特疾可以额外赔保额。和成人平安福相比,多了赔付金和特疾保障。

作为少儿平安福第六次升级,结合同类产品作为参考对象,分析平安这款产品核心的一些卖点,以及相对的不足。

1、少儿平安福21产品基本信息

2、少儿平安福21在轻疾保障、医疗组合、癌症设置等优点

3、分析少儿平安福21值得改进的点

4、各家公司保险业投诉情况

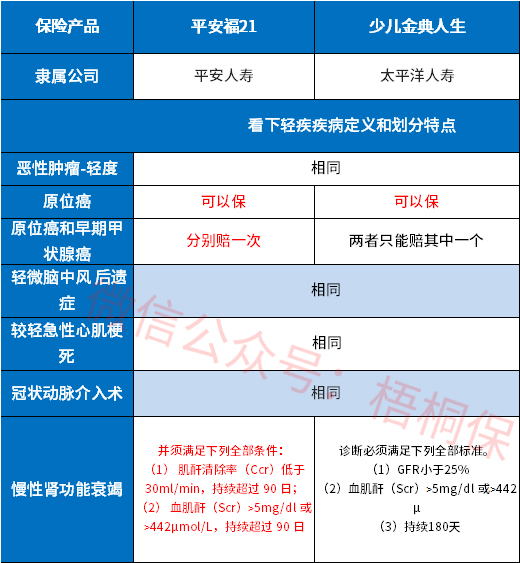

主险形态和20版一样,都是重疾险,不再是寿险附加重疾:

少儿平安福跟过去旧版相比,主要调整点:

1、28类重疾和3类轻疾,各家公司一模一样,响应保监会政策要求。

2、新增了中度重疾,提高了部分疾病的赔付比例,整体疾病种类比过去更多

3、可选附加癌症单独赔多次,二次赔付间隔只需要三年,取消了首次赔付需为癌症的要求。

1、轻疾综合保障优秀

首先,可以保原位癌,而且原位癌和恶性肿瘤轻度可以各赔一次,轻疾多次赔付概率大幅提升;

其次,轻疾赔付增保额,轻疾赔付一次以后,身故和重疾保额额外增加10%,轻疾赔6次,可以额外增加60%保额。

再次,轻疾隐形分组很少,没有多种疾病只能赔付一个的不合理规定。

最后,轻疾保的全,而且疾病定义优秀:

2、享有平安传统医疗险组合优势

首先,少儿免疫力不强,小额医疗险用的最多,平安附加健享人是市场上最好的一款无免赔医疗,可以有效应付小病、小意外和慢性病。不限次数、同一疾病间隔30天可以再次报销,保证续保五年,到期续保宽松。

搭配的百万医疗险,有平安E生保长期医疗,保证续保20年,可以应付严重疾病或意外治疗费用,住院可以申请垫付或预赔。

3、附加癌症多次赔,对孩子未来有利。

少儿生存周期长,随着医学进步,疾病生存率越来越高,尤其是第一高发癌症,五年生存率越来越高,平安附加癌症多次赔付,发生癌症以后,3年后癌症复发、转移或新发癌症可以赔第二次。

癌症是第一高发重疾,也是理论上最有可能赔多次的疾病,实际意义比简单的 重疾分组或不分组赔多次更好。

1、价格有点居高不下

从过去的少儿重疾险市场发展来看,0岁30万保额,交20年,一般交费在3000左右,少儿平安福价格3800左右,高了近三分之一。比太保的少儿金典人生还要高一点。

如果保额买的50万,会显得产品价格更贵。

2、少儿特疾额外赔没有双倍赔好

少儿平安福少儿特疾中只有白血病可以直接赔双倍,其他是额外赔保额,比如买的保额30万,赔了少儿特疾以后,成人重疾仍然有效,后续发生其他重疾还能赔一次。

如果是直接赔双倍,只要是特疾直接拿60万, 合同终止,毕竟钱早点到手。

3、轻疾有一个隐形分组

隐形分组,就是同时发生两个符合疾病定义的疾病,只能赔其中一个。

少儿平安福轻疾隐形分组是:

写在最后:

少儿平安福21是常规重疾险形态+癌症多次赔付。轻疾优秀,医疗险可靠,加上平安售后服务方便,是个理赔门槛特别低的产品,简单说就是坑少,价格有点小贵。如果是家庭条件好,有持续交费能力,仍然是个不错的选择。

最后看看上季度各家公司客户投诉情况:(排名越靠前,表示投诉越多)

从亿元保费投诉量来看,平安的投诉相对较少。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论