对比:少儿金典人生和少儿无忧人生2021至尊版

父母在给孩子配置保险的时候,都希望配置最好的,在保险公司选择上,往往更倾向大公司大品牌,如太平洋、人保寿险等知名保险公司,毕竟网点分布广,售后服务便捷。

新规则实行后,各大保险公司的旧定义重疾已经全面下架,为了抢滩市场份额,纷纷推出了新定义重疾产品。太平洋保险作为老牌公司不甘落后推出的少儿金典人生,仅保轻重疾,且重疾主险单次赔付,可附加重疾分组多赔,另外轻症赔付次数高达6次,但是赔付比例仅有20%,与主流有一定的差别。另外有针对少儿和成人有特定重疾额外保障,另外增设的前症保障是其他产品所没有的。

少儿无忧人生2021至尊版是中国人保旗下的产品,作为保险公司的“国家队”成员,综合实力是不能忽视的,涵盖的疾病种类多,有轻、中、重疾,赔付次数多,其中重疾分6组赔6次,轻症和中症可多赔,赔付比例与主流基本一致,少儿和老年阶段高发特疾额外有保障。那么,少儿金典人生和少儿无忧人生2021至尊版哪一款更值得投保呢?

本期主要分析:

1、两款产品具体保什么内容?

2、两款产品在疾病保障、定义方面的不同

3、两款产品在少儿特疾、特色内容、保费方面的不同

4、两款产品所属公司情况的售后服务的对比

具体保什么内容?

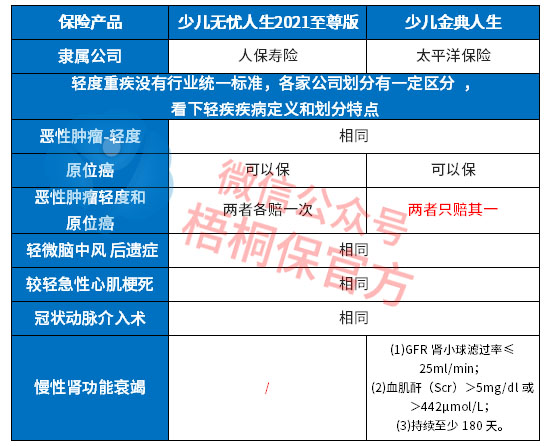

区别一:疾病保障不同

少儿无忧人生2021至尊版

1、保障内容更全,覆盖了轻中重疾保障,轻症赔付比例在30%,中症有单独进行划分,且不分组可赔到2次,每次按保额的50%赔付。

2、重疾自带分6组赔6次,但是恶性肿瘤重度不是单独一组,与其他疾病为一组,降低了同组疾病获赔概率。

3、身故赔付比例可以有效避免出现保费倒挂的情况,相当于所交的保费大于保额的情况,可以更好的维护被保人的利益。

少儿金典人生

1、保障仅覆盖轻症和重疾,没有单独划分中症保障,通常中症疾病往往是从轻症责任中单独划分,没有设置这类疾病的话,赔付额度仅按轻症赔,尤其是这款产品轻症赔付比例仅有20%, 相比而言,其他产品划分为中症疾病的,赔的会更多。

2、重疾分组多赔是作为附加责任,可以自行选择的,若是选择附加多次赔付,也相当于增加了保费负担。

区别二:特色保障内容不同

这两款产品除了基础保障的存在不同,在特色保障内容上也有一定区别。

少儿金典人生在18岁前后分为少儿特疾和成人特疾,赔付额度也相对较高,可以额外赔100%,相当于最高可以赔到2倍保额。另外,还增加了前症保障,前症通常是指人体器官良性疾病,但是有潜在的病变可能,可以赔到保额的10%,可以起到将疾病扼杀在摇篮的作用。

少儿无忧人生2021至尊版的侧重点有一定区别,主要针对的是少儿和老年阶段,18岁前有22种少儿特疾额外赔保额,60岁后6类老年特疾额外赔保额的20%。

区别三:轻症定义有不同

在新规则下,原位癌不在属于轻症癌症,作为可选项由保险公司自行选择。作为过去轻症第一高发疾病,保险公司的处理方式有不同。少儿无忧人生2021至尊版是原位癌和轻症癌症可以各赔一次,提高了获赔率,但是少儿金典人生是两者只能赔其一。

近年来,肾病逐渐高发,肾脏的保障也是很必要的,慢性肾功能衰竭作为常见高发轻症疾病,少儿无忧人生2021至尊版缺乏相关的保障,少儿金典人生涵盖了这类保障。

区别四:不同年龄的保费对比

保费是消费者很关注的一个点,毕竟一年交保费大几千,还是需要考虑性价比更高的产品。两款产品的保费对比如下:

可以看出来,少儿金典人生多次赔付是附加的,因此保费相较于少儿无忧人生2021至尊版多次赔付重疾要更贵,若是不附加多次赔付,保费就要更便宜。

区别五:公司售后情况对比

保险售后情况也是在投保的时候,消费者比较关注的一个点,毕竟保费交费要20年,甚至更长。通过公布的消费者投诉情况统计表,两家公司排名如下:

可以看出两家公司排名较为靠近,只是在一个指标上太平洋人寿要高于人保寿险,两家公司的售后服务还是可以的。毕竟两家同属于都是比较大型的保险公司,成立时间早,网点分布也比较广。

产品点评:

少儿金典人生和少儿无忧人生2021至尊版属于线下的传统重疾险,两款产品的侧重点有一定不同,少儿金典人生更加注重覆盖少儿和成人阶段,有前症保障,少儿无忧人生2021至尊版除了少儿阶段特疾额外保障,还增加了老年特疾额外保障。简而言之,所属公司实力大知名度高,但是性价比上看,还是一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论